ロードサービスってもうかるの?(プレステージ2Q決算

プレステージ?インターナショナル?何の会社?

家賃保証のイントラストの親会社でもあり、事業セグメントが7つもありますが、主に、自動車保険のコールセンターです。「バッテリーあがっちゃった!」「はい、レッカー車を手配します!」というやつですね。あたし、生涯で3回くらい、お世話になった気がする・・・

そんな頻繁に仕事がふられて、もうかるの?

プレステージは!ロードサービスで!がっちり!!マンデー!!

と見せかけて、違うんだな。メイン業務のモビリティ関係は、増収「減益」!理由は、「手配案件の増加」「高収益案件の終了」だそうです・・・って、あたしのせいか。

にゃ?でも、会社全体では2桁増益。ってことは・・・・

そう、別セグメントが極めて好調だったってこと。

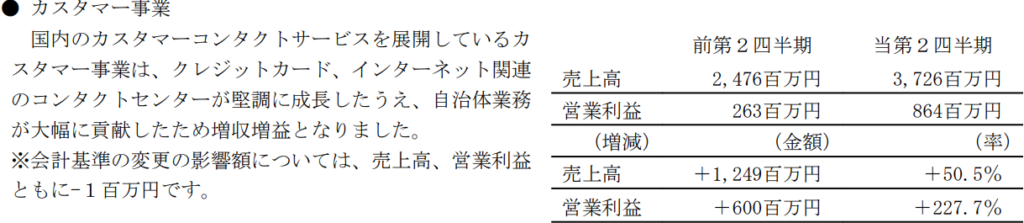

コンタクトセンター事業の利益が、+227%。プレステージの第二の収益の柱となりました。理由は、カード事業関係や自治体業務が貢献、などとあり、それ以上の具体的なこと不明です。コロナ関係の公的業務を請け負ったのかな。

好調が、コロナ関係のスポット業務受注だとすれば、コロナが終われば・・・

とも思えますが、会社予想では、下期もコンタクトセンターの好調は続く予定。コロナ関係じゃ、ないのかな・・・・?

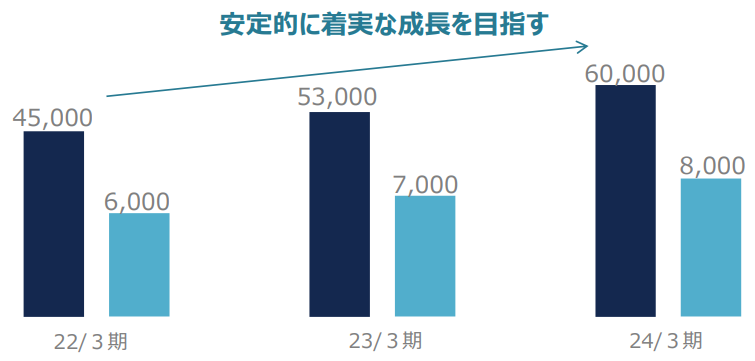

コンタクトセンターの好調が判明する前に策定の中計では、年15%×2の増益予定。配当が1%ありますので、インデックス投資には勝てそうですね。

よし、投資するにゃ!!

え、あたしは複数セグメントの会社、キライなんで、パスだわ。メインのモビリティ関係が減益なのも気に入らない。

かなり堅実な印象を受けましたが、セグメントが多すぎるので、あたしはパス。

ちなみに、子会社の家賃保証イントラスト。

家賃の保証会社、増えてます③(イントラスト

業績見通しは好調でしたが、その理由は入院費用の保証(患者が入院費用を滞納した場合に立替払い)の伸長でした。そして、入院費用の保障のセールスは、「付き合いのある損害保険会社の方と一緒に」病院に行く、と社長が言っていました。親会社が損保と固く結びついているので、できる技ですね。

りらいあやDMMIXと同じく、今どきのコールセンターは、コロナ関係のスポット業務で儲かっている構図なんでしょうか・・・いろいろと、銘柄間の共通点がみえて、面白いですね。投資は保留ですが。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。