コンサルの業績スゴイ②(シグマクシス

コンサルの会社自身の業績が悪かったら、面白いにゃ!

PMO第二弾。シグマクシス。コンサルですが、基幹システムの刷新とか、経費精算の電子化などが業務例としてHPに挙がっています。

HPによれば、シグマクシスの強みは、場合によっては自分での出資して事業参加すること、社内外に多様なネットワークがあり最適な人材を選べること、などが書かれています・・・・・ふーん・・・・・コンサル自身が出資してくるのは、面白いですね!

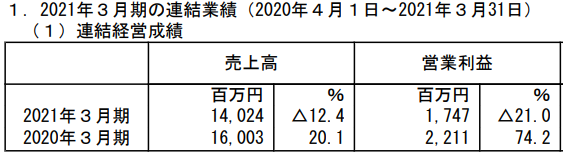

で、儲かっているのでしょうか?

あら、前期はスゴイ増益ですが、今期は減収減益ですね。原因は、何でしょうか?

決算書によれば、「航空業界向けのコンサルが減少した」とのこと。航空業界のお客さんが多ければ、これはしゃーないですね。特にナゾトキするまでもありません。

・・・・・ってことは、航空業界が復活すれば、来期はウハウハだったりするんでしょうか・・・。

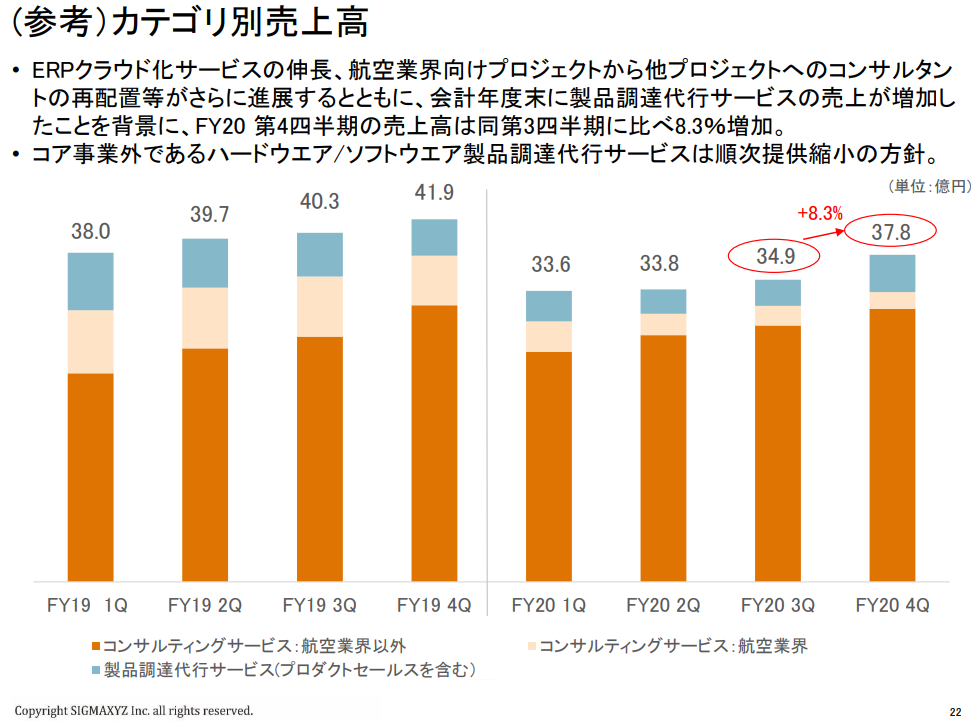

【決算説明資料22頁より】

資料によれば、航空業界向けの人員は別分野に再配置したみたいですね。航空業界向けのコンサルの売上そのものが回復しているようには見えません。最新の四季報には、「航空業界向けのコンサルは下げ止まり」とありますが・・・・・。再配置先は、たくさんあるのかしら?分かりません。

人員の採用はうまくいっているのでしょうか。

この会社は、現在、コンサル数は期末で481名。4月に50名の新卒が入ったということなので、誰も辞めなければ人員10%増ですね。「コンサル数×単価×稼働率」で売上が決まるとすると、「彼ら50名が戦力になってから売上が10%伸びる」ということになります。昨年は、新卒51名、中途採用34名、合計85名雇って、最終的には1年間で30名増。中途採用数があがるか、離職率が下がらない限り、売上が20%も25%も伸びるというシナリオにはなりそうにないですね。

PERは30倍前後、コンサル業界のなかでは、高くはありません。しかし、「コロナで売上が下がった」ということは、今後の変異株の趨勢などにより業績が左右されるとも言えます。

あたしがみるところ、特に積極的な材料は見当たりませんでした・・・・・コロナ前までは売上利益ともに素直に伸びているので、悪い会社とは全く思いませんが、特別な洞察はなく・・・・・・・投資せずで。

読んでくれて、ありがとー!

今日も、ステキな銘柄に囲まれた、良い一日をお過ごしくださいね。

↑ 押していただけると泣いて喜びます!