コンサルの業績ってスゴイ③(エル・ティー・エス

コンサル最終回、エル・ティー・エスです。ビジネスプロセスの可視化、実行支援。具体的には、DXの導入支援ですが、単発的なプロジェクトの受任よりも、継続的に関与して業務をどんどん改善していく形式。

コンサルと言っても、第三者立場から分析や助言をするだけではなく、「現場に入って一緒に業務改善をしていく」という形が、最近は多いんですねえ。

既に1Q決算がでていますが、季節性があるので、通期決算をみてみると・・・・

文句のつけようのない、増収増益ですね!ちなみに、最新の1Qも好調決算でした。どうして、こんなに順調なんでしょうか?

DX需要が旺盛、というのもあると思いますが・・・・

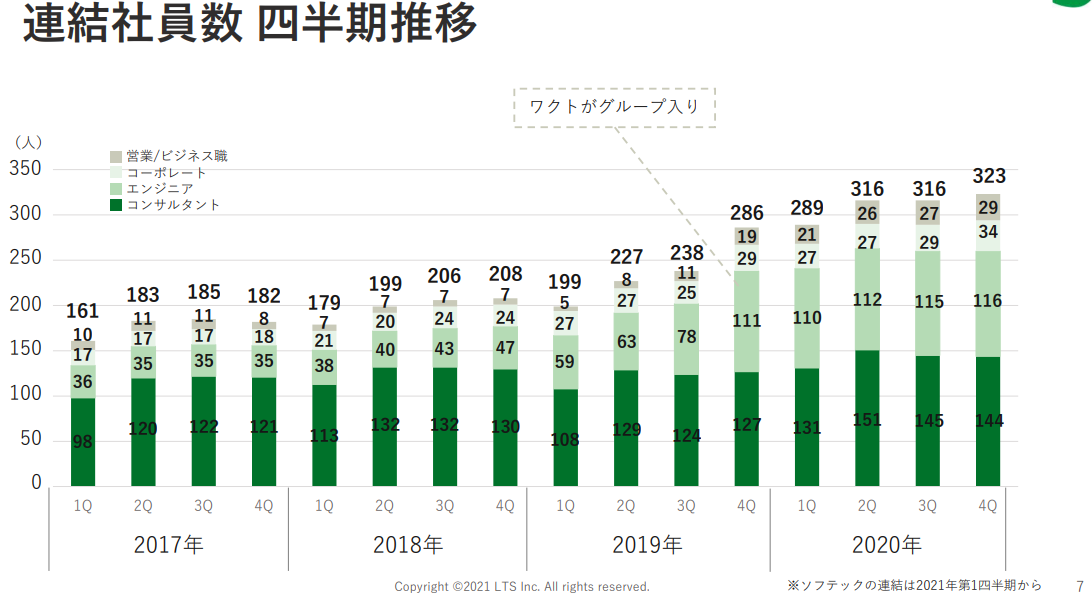

【決算説明資料7頁】

2019年の3Qに比べて、人員が35%増ですね。毎年、10%の人員増だったのが、2019年4QからワクトのM&A効果で人員+50名。

ワクトの売上は、HPによれば14億円ということですから、M&A効果もかなり大きいと推察されます。

ただ、M&Aに頼らない成長も10%以上ある計算になりますので、単純に彼らのDX支援が優れているのでしょう。

中期経営計画は、非常に強気ですね。3年で利益が3.8倍。面白いのが、営業利益率が倍になることを予定しているところです。単純に、「コンサル数×単価×稼働率」では、こうはいきません。おそらく、売上に比例して販管費が増えるタイプではない売上が伸びることを想定していると思われます。

PERは40程度、その成長性にふさわしいPERがついていますね。

極めて優れた企業だと思いますが、結局、何が強みなのかも実は、あたし、よく分からない(笑)30分くらい、色々な資料を読んでみたのですが・・・・。巧みなDX支援・・・・・・他社ではできないのでしょうか?新人を採用して、すぐに使い物になるのでしょうか。

「業務そのものがよく分からん」という理由で、投資保留。もっと勉強しないとダメですね。そのうち、するするとPER70倍になったりするかもしれないとは思うのですが、BtoB企業は、難しい。分からないものには、投資しない・・・・・・・・泣。

読んでくれて、ありがとー!

今日も、ステキな銘柄に囲まれた、良い一日をお過ごしくださいね。

↑ 押していただけると泣いて喜びます!