スマホの電池が切れるー!(インフォリッチ

リッチマンさんからこメントいただきました!

「suriaさん、こんにちは。(こんにちは!)

9338インフォリッチはいかがですか?

なかなか面白いビジネスをしており、バッテリーのシェアです。

中経も出しており、当社の弱みや強みも記載してます。

強固ではないですが、参入障壁もあります。

業績も好調、海外展開もしており、楽しみな会社です。

(素直にそう思います。)

しかしながら、適正株価や今後について疑義があります。

インフォリッチについてsuriaさんの見解を伺いたいです。」

バッテリーのシェア?

スマホの充電が切れそうなときに、コンビニとかで、バッテリーのレンタルができるサービスです。どこでも借りて、どこで返してもいい。

現代的ですねえ・・・傘とか自転車とか、似たようなサービスがあったような。なんか、儲かりそうなイメージないけど。

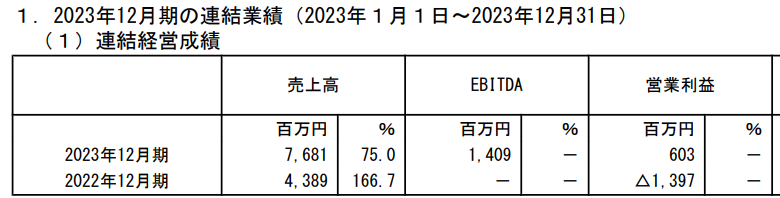

おー、黒字転換。売上の伸びがすごいね。

「どこでも借りて、どこでも返せる」というビジネスの性質上、最初に費用かけて機械を設置しまくらなければならないから、最初は赤字で仕方ないね。これからが収穫時期。来期も営業利益+170%予想。

すごいじゃない。なんか、不安要素、あるの?競合とか?

似たようなサービスは既にあるんだけど。バッテリースタンドの設置は、インフォリッチが4万台、第二位の競合が4000台だから、話にならないわ。追随するのも難しいでしょうね。

じゃあ・・・バッテリーの性能があがって、充電がいらなくなるとか。

それも現時点ではないわ。バッテリーの性能はあがっているけど、それ以上に消費電力があがっているから、逆にバッテリーの持ちは悪くなっているのよ。

現時点では素晴らしいサービスだと思います・・・が・・・なんでしょうね、そもそも、「スマホのバッテリーをレンタルしたい」っていう需要がどれだけあるのか、そこがそもそも腑に落ちませんでした。

外回りの営業マンみたいに激しく使うひとは、そもそも予備のバッテリーを常にもっているでしょうし。コンビニで返すって言っても、返すの面倒そう・・・・「バッテリーが切れるとは思ってなかったので予備のバッテリーがほしいが、コンビニで「買い」たくはない、インフォリッチのアプリをダウンロードして色々設定してレンタルしよう」そんな客層が、どれだけいるんでしょう?

もちろん、決算説明資料には潜在顧客がたくさんいる、と書かれているし、利用者数は右肩あがりなのですが、いまひとつ、納得できませんでした。

一応、価格を計算してみます。

来期FCF25億円(前期のほぼ倍)

成長率25%

永久成長率5%

ネット負債10億円

割引率8%

で計算すると・・・・18000円・・・・現在の株価4000円。だめだこりゃ、あたしの計算が間違っているか、市場も「こんな高成長は続かない」とみているか。成長率を10%で永久成長率2%にすると6200円です。近未来で成長が鈍化することを織り込んでいる・・・・って感じでしょうか。

急成長すぎて、価格算定もままなりません。

いろいろな面で、あたしが手を出すには難しい銘柄だと思いました。リッチマンさん、ありがとうございました。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

今日はなかなかの地合いでした。

プレミアグループも今後を考えれば1900円は安いのですが、拾わなかったのは自分でもなんだろうと思う今日この頃です。

suria様の戦略に口を出したくないのですが、決算前にプレミアグループを売って、keeperに乗り換えた方がよくないですか?

というのも、プレミアグループは最大で2000→2400ぐらい。

keeperは4200→7000ぐらいと想定してます。

プレミアグループを売るときにkeeperが4200付近をウロウロしてれば最高ですが、仮に5000とかに戻った場合、プレミアグループの上げ幅よりkeeperの上昇が高いので、損な気がします。

keeperの株価4000は4月の月次不調プラス決算の低進捗率を織り込んで、悪材料出尽くしで戻しても不思議ではない水準だと思います。

話が逸れましたが、グリムスはやはり微妙ですかね?

円安はマイナスだし、今年も猛暑っぽく、小売は先行き暗いです。

ただ、それ以外の成長には目を見張るものがあり、pbrで比較すると割高に思えないんですよね。

グリムス、どうでしょう?

こんにちはー、いえいえ、ちょうど、「上値余地の関係から、プレミア売ってkeeperに乗り換えすべき」って記事を書いてたとこでしたよ!

ただ、プレミアは、決算発表後、当然、来期の30%成長を織り込むはず。他方で、keeperは4月月次もイマイチなはずで、ファンダ的には上がる材料はないはず、、、です、、、。

もちろん、ファンダ無視であがっちゃう可能性はありますが、それは予測はできないので、「4月月次が微妙」に賭けます!

グリムスは、、、やはり難しいですね。小売電気がどうなるかは天候とガス価格次第ですし、太陽光発電は好調ですが所詮フロービジネス。ちょっと、手は出せないと思ってます。

おっ、凄いタイミングですね 笑

4月月次は微妙でしょうね。

おそらく自社株買いもないでしょうが、keeperは12月は地合い無視で上昇しましたからね。

昨日一昨日はそれに似た雰囲気を感じたので、置いていかれるのが一番嫌でインしました。

でも、プレミアグループみたいに爆発力はなくても、ストックビジネスで安定した業績出す株の方が好みです。

1800円ぐらいになれば買い増ししたいですが、先物が戻してるのでまた2000円に戻るかもしれませんね。

suriaさん、こんにちは。

好みじゃないかもしれませんが、信越化学っていかがですか?

長期的にはマークラインズみたいに綺麗な右肩上がり。

塩ビは米国が利下げすれば住宅需要が追い風で業績期待もあります。

ただ、suriaさんが重視されてる、強み、時価総額等は満たしませんが、業績でなく株価はインデックスに負けるとも劣らない実績です。

いかがでしょうか?

また、プレミアグループとマークラインズに興味があるのですが、プレミアグループは1900円、マークラインズは3000割れは割安でしょうか?

こんにちは、信越化学は、手堅く右上がりであり、意外に好感を持ちました、、、が、今後の塩ビと半導体材料の売れ行きの予測があたしにできるとは思えませんし、ROEも、もう一声ほしい、という感じでした。

結局、材料の販売なので、製品自体で競争優位性を築くのも難しそうです、、、おそらく大量生産による価格面で頑張っているんでしょうが。

プレミアグループは、適正価格2000〜3000円だと思っているので、1900円なら「そこそこ」割安かなあ、と。多少買ってもいいけど飛びつくほどではないと思いました。マークラインズも同様なレベルと思っていて、今後成長が鈍化するなら、2950円とかでも、ものすごく割安とまではいえないかなあ、と。

Suriaさん、いつも貴重場分析ありがとうございます。私自身、高いPERの銘柄には投資しないようにしていますが、INFORICHに関しては、成長性から考えると割安とみて少しだけ投資しました。

Suriaさんの分析でも、現在の株価は割安に見えますが、①実際に割安、もしくは、②何か見えていないリスクがある、どちらとお考えでしょうか?

本文中でも書かれていいる成長率を仮に下げて分析しても割安には変わらないので、私自身、何か見落としているのか、知りたくコメントさせていただきました。

んー、①でもなく②でもなく、どうしてここまでレンタルが伸びているのか、今後も伸びるのか、あたしが理解できなかった・・理解できなかったというより腑に落ちない、という感じですが。割安であっても、ビジネスが理解できない場合には手を出しません。

しいて言えば②かもし・・・レンタルの伸びが急減速して、平凡なビジネスに成り下がるリスク・・・・ま、それでも割安ですが。安かろう悪かろうというのは買いたくない、という感じです。

あたしが間違っていることは多々多々多々ありますので、レンタル需要が底堅い点に確信がもてる方なら、投資ずるのは全然アリだと思います。