ストップ安?FPパートナー

トナーさんより、コメントいただきました!

「suriaさん、こんにちは。(こんにちは!)

7388FPパートナーはいかがですか?(ああ、前にもコメントいただいたことあったわね・・)

複合的に金融ビジネスを行っており、分析しずらいですが、高いROEです。

ただ、同業他社に比べて強みはあまりないですが、堅調に業績は伸ばしてます。

(あたしもそう思います)

FPパートナー、いかがでしょうか?

昨日の決算が微妙でしたが、いくらぐらいになればお買い得でしょうか?」

金融ビジネス?

基本は保険代理店ですね。

ああ、代理店ね・・・・で、保険代理店ってなんですか。

そこからかよ。保険ってさ、「何かのついで」で入ることが多いじゃない。クルマを買って自動車保険に入る、家を買って火災保険に入る、みたいな。だから、クルマ屋さんとか住宅メーカーが契約を取ったほうが早いわけ。

ふむふむ。

だから、保険会社そのものが契約をとってくるというより、「代理店」っていう、保険会社じゃない人たち・・・場合によっては中古車販売店とか住宅会社が兼ねているわけですが、その人達が営業がんばって、保険契約をとってくるわけ。代理店は、もちろん、契約がとれれば報酬をもらう。保険料の5~20%くらいね。

にゃるほど。で、それで儲かるんですか?

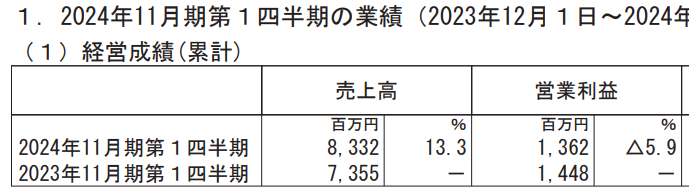

あり?増収減益?・・・ってことは、経費がすごく増えた。

決算説明資料がないのでわかりませんが、PLでは販管費の「その他」が38%増と、売上の伸びである13%を超えて増えていますね。これが原因。

その他?なにもわからんじゃないか。

有報の「販管費明細」から察するに、減価償却費か家賃かと思われるけど・・・不明。期末と1QでBSを比べると、現金が40億円減って土地建物が50億円くらい増えているけど・・・減価償却ならいきなり増えすぎのような・・・・。

カード会社、電気会社などと提携して見込み客をもらい、FPパートナーの社員がクロージングして、保険会社から手数料をもらう。それが基本形で、強みは大量の提携会社と、分業制かな。営業社員はクロージングに専念し、会社は見込み案件を獲得して営業社員にふるのに徹する。

とはいえ、保険代理店はたくさんありますし、強い参入障壁とまでは全然言えないかな。労働集約的でもあり、ヒトの雇用が続くかも疑問です。

一応、お値段を計算してみましょう。

次期FCF37億円(前期の31億✕1.2)

成長率20%(3Q決算説明資料より)

永久成長率5%(いまの成長率が高いので)

割引率8%

ネット現金0円

とすると、適正価格9167円となりました。いま、株価5000円くらいなので、「20%成長が続くなら」お買い得でしょうね。ちなみに15%成長とすると7800円。これでも悪くはありませんが・・。

強い参入障壁がないのに、「4-5年、15%や20%成長が続く」と仮定するには不安が残りますので、あたしはパスですね。もともと、労働集約系はキライですし。離職率15%だってさ。

ホルダーさんのご多幸をお祈りいたします。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

こんにちは。

keeperは昨日は久しぶりのプラス終わり。

今日も出来高を伴って上昇してますが、そろそろ底打ちと思われますか?

こんにちは、うーん、4月の月次もイマイチになりそうですし、3Q決算は微妙確定なので。

さすがに下がりすぎですから、ここらが底かとは思いますが、低位でダラダラする展開を予想します。

suriaさん、こんにちは。

昨日今日で一方的な売りが終わったと判断し、keeperを少し買いました。

平均で4235円なので、ここからの下げがあればナンピンで単価下げます。

トレファクの決算見たんですが、業績好調ですね。

ただ、円安がプラスに寄与している可能性が高く、この値段では買わないですが…

suriaさんはkeeperの方が好みでしょうが、トレファクの決算どう思われましたか?

こんにちはー、特にサプライズなく、良い決算だと思いました。円安でインバウンドが続く限り、安泰だと思いますし。

とはいえ、値段的に特に魅力はないですし、keeperが安い今、あえてトレファクを選ぶ理由はないですね。

平均4200円ですか、、、うまく底をひろいましたね、羨ましい!羨ましい!

アステラス製薬がPER880倍です。

どうなってしまうのでしょう?

suriaさん、こんにちは。

suriaさんの銘柄分析みてて、思ったのですが、グローバルリンクマネージメントの強みってなんですか?

ロードスターキャピタルを買いたかったのですが、あれよあれよと株価が上がり、買えない価格になりました。

そこで同じ不動産関係のグローバルリンクマネジメントに注目してますが、強みがよくわかりません。

バルク販売で利益を伸ばしてますが、バルク販売は続けられるか?仕入れは大丈夫か?

よろしければ記事にして教えていただけると幸いです。

あと、アップガレージにも注目してますが、アップガレージはいくら以下ならお買い得でしょうか?

こんにちはー、正直、あたしもよくわかっていません。他社が仕入れに難儀するなか、順調に仕入れていますので、仕入れ力だとは思いますが、そこから掘り下げられていません。社長さんが韓国の方なので、そのあたりでネットワークがあるのかもしれないですね。

強みが確定できない限り、仕入れは大丈夫か?という問いについても、回答できないですね。少なくともグッドコムアセットはバルク販売をやめてしまったという点は抑えておいた方がいいと思います。

(記事にするほどの見識はないので、コメントで返答しますね)

アップガレージは、過去記事で1300-1400円と弾いていますので、現在の700円なら普通にお買い得のはずだと思います。ただ、月次を見る限り、微妙に低成長チックになっているので、様子を見たほうがいいかもと思っています。

キーパー技研やっと下落がとまりましたね。とうぶんヨコヨコでしょうかね。管理人さんの平均単価も4500くらいになったんでは?来月初めにはプレミアグループ決算発表ですが、来季予想EPS140以上は出して欲しいです。

止まりましたねー!

ただ、プレミアグループが決算発表で10-20%くらいはあがると踏んでいるので、キーパーはこの1週間、ナンピンできてません・・・取得単価4800です・・・・プレミアグループが上がったら多少利確して、キーパーにまわしたい。

suriaさん、こんにちは。

9338インフォリッチはいかがですか?

なかなか面白いビジネスをしており、バッテリーのシェアです。

中経も出しており、当社の弱みや強みも記載してます。

強固ではないですが、参入障壁もあります。

業績も好調、海外展開もしており、楽しみな会社です。

しかしながら、適正株価や今後について疑義があります。

インフォリッチについてsuriaさんの見解を伺いたいです。

おっしゃるとおり、なかなかおもしろそうなので、かなり見てみましたが・・・・・・似たような競合がちょこちょこいるので、参入障壁の観点から微妙だと思いました。

実際、価格帯は競合と横並びです。

レンタル機の実物をコンビニなどに置くので、先行者利益で勝てるかもとも思うのですが・・・・いえ、やはり微妙だと思いました。他社を寄せ付けない圧倒的な強みがほしいです。