ストライク?ボール?

りゅうじさんからコメントいただきました!!

「こんにちは。

(こんにちはー)

6196ストライクをどうみますか?

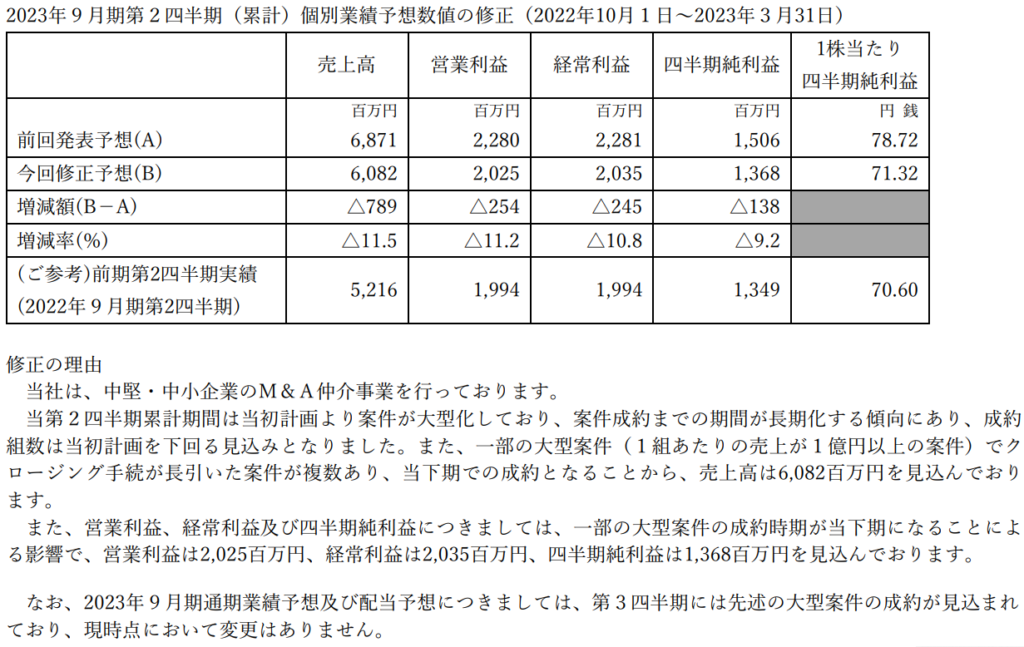

M&Aの助言仲介事業で、売上の伸びは20%以上で足元の予想PERが18倍程度となっています。成長投資の広告宣伝などで営業利益の伸びが抑えられていること、1Qが売上の計上期ズレで減収となったことから売られているのかな?と捉えています。

外部環境を見ると経営者の高齢化でM&Aは今後も伸びると考えられ、開示資料によると、新規受託件数や制約件数もしっかり伸びています。その分、競争も激しくなるようですが。

業界として伸びていくのでしょうけど、強みが今ひとつ分からないこと、スポット型の事業であることから投資見送りと判断しています。

(堅実ですねー)

Suriaさんのご意見をお聞かせください。」

ストライク?野球の会社?

M&Aの仲介ね。社長が高齢になって、後継者がいない・・・かといって従業員全員解雇して社屋売り飛ばすのもなあ・・事業はうまく行っているし・・廃業するのはしのびない・・・そんな会社が、買い手を探すわけ。首尾よく買い手がみつかったら、会計書類が適正か、簿外の負債がないかとかチェックして、M&Aの契約して、ストライクは5000万くらいもらう。

5000万!!高っ!!

弁護士、税理士、会計士が複数、何カ月も関わるからね、その値段でもうかるかどうかは別問題。

2Qの見通しは下方修正しています。ただし、原因は、期ズレ・・・「成約が遅くなった」んだって。

なーんだ、通期の見通しに変更ないじゃん。じゃあ、買いだ!!

待て待て、また「期ズレ」が出るかもよ?全体として回転率が遅くなれば、利益率だって下がる・・・。

ストライクの特色は、着手時点ではお金はとらず、合意や成約した時点でお金をとる体系ってこと。最初の時点ではお金はとらない。セミナーを開催したり、DM打ったり、税理士会と協同したりして、「会社を売りたい」というおじいちゃん社長を集め、買い手を探し、数千万円をとる・・・。

期ズレは期ズレにすぎないですが、今後も案件の成約までの時間が遅くなって、回転率が悪くなる恐れはないとはいえないですね。

労働集約的産業で、毎年、売上20%増を達成するには社員数も20%増を継続していかなければなりません。そうすると、社員育成が突貫工事になり、受注率だの回転率だのが落ちてきて・・・・。アイドマもそうなんじゃないかな。

コンサルみたいな労働集約的産業の場合、高成長を継続するには、相当、高度な採用制度と教育制度が不可欠です。それがなければ、すぐに2-3年目の新人だらけになって、社員間のつながりも希薄になり、業務効率が落ちていくのは必至でしょう。

りゅうじさんのおっしゃるとおり、ストライクは継続的な売上ではなくスポット的な売上の積み重ねであり、来期や来々期に同量以上の受注が確約されているわけでもありません。PER17というのも、そこを織り込んだ数字なんでしょうね。

「期ズレで通期のEPSは変わらないじゃん、買いだ!」というのは簡単ですが、「毎年20%も増員して、業務効率は落ちないのか?受注案件もコンスタントに毎年+20%以上受注あるいは単価を高くできるのか?どの程度の確度で?」という質問には答える必要があるんだろうと思います。

あたし的には、高度人材を継続的に雇用しなければならない業種はパスです・・・採用や離職率に業績が左右されてしまうから。売上が増えても人間がいらない業種が最善、次善でアルバイトや特に資格やスキルのない人間でもまわる業種、と思っています。

お値段がPER17なので、もったいないですけどね。

「ストライクでも外角低めは見送り」(笑)

おあとがよろしいようで。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

記事にしてくださりありがとうございます。

「労働集約的産業の中でも、高度人材が必要な事業内容では、採用・能力開発などが成長のネックとなる」。とても勉強になりました(言われてみれば当たり前のような気もしますが、意識できてなかったです)。ありがとうございました。

プレミアの決算、僕は素直に素晴らしいと感じました。24.3月1Q決算資料P11「セグメント別業績」でファイナンス事業の伸びが15%となっているのが引っかかりますが、クレジット取扱高とクレジット債権残高、繰延収益が伸びているので心配いらないかと考えていますが。。。