スキルの売買、ココナラ!

リーガル系、最終話、「ココナラ」(4176)です。弁護士に相談できるサイト「ココナラ法律相談」のほか、デザインとか占いみたいなスキルのやりとりができるプラットフォームをやっているよ。

スキルのやりとり?

占いできるひとは、「5000円で占いしますよ」とココナラに出す。客はそれをみて、料金を払い、占いをしてもらう。ココナラはショバ代として料金の30%前後をもらう。

ふーん、モノではなくサービスを売るメルカリみたいやね。で、どうせ「成長投資」で赤字でしょ?

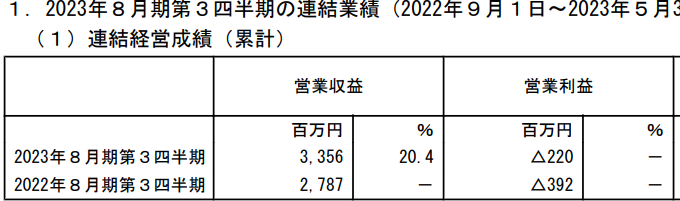

まあ、そのとおりですね。赤字覚悟でCM打って、売上は増加、でも赤字。「広告費なければ」数億円の営業黒字。

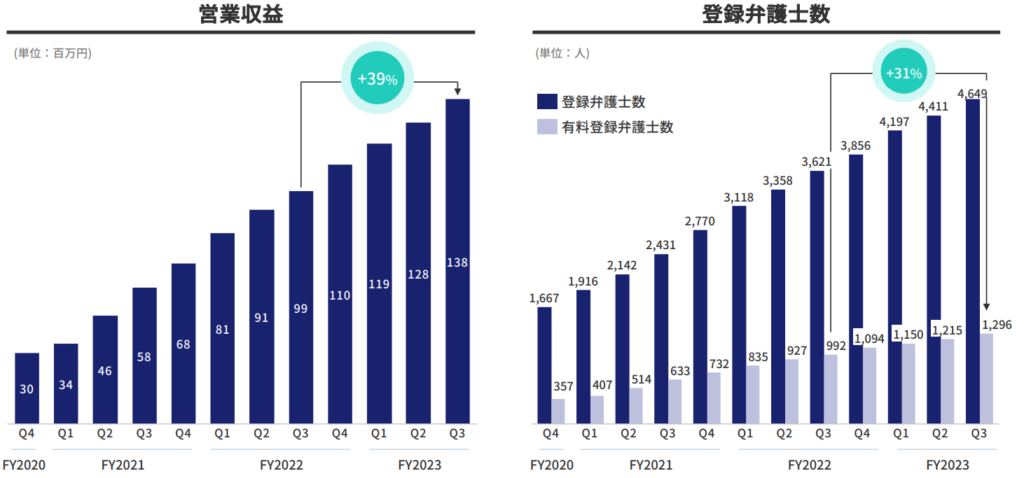

法律相談のみをみてみると・・・・

右肩あがりで順調ですね。「登録弁護士のうち25%が有料登録」というのが弁護士ドットコムと同じで、面白いですね。弁護士ドットコムは2万人の無料登録で有料登録5000人ですから、無料登録が4649人のココナラは、まだまだ伸び代があると言っていいでしょう。

でも赤字・・・・

なのよね。「ある程度、ビジネスが育ったら広告宣伝費の割合が減って黒字になる」という見立てなんでしょうか・・・・

あたらしいビジネスだと、やはり伸びしろがどれくらいなのか、将来の儲けがどれくらいなのか、なかなか見当がつきづらいですね。

誰もがメルカリを使って自分の不用品をお金にかえるように、誰もがココナラに登録して自分のスキルをお金にかえるような世の中になるのか・・・あるいは、スキルを売るような人は限定的で、どこかで成長がとまるのか・・・・あるいは、ビジネスは大きくなっても宣伝広告費を湯水のように使い続けなければならず、あまり儲からないのか・・・・。

3Q時点で2億円の赤字ですが、広告費は10億円投じています。成長不要なステージでは広告費が3分の1で済むとすると5億円の黒字、通期で6.6億円の営業黒字、税引き後4.3億円の黒字となりEPS18円。現在株価は350円くらいなので、実質的なPER20倍。

売上の伸びが20%くらいだからなのか、意外に(?)低いPERですね。まあ、20%の伸びのネットサービスならPER20くらいで穏当でしょうか。

法律相談のほうは順調そうですし、法律相談以外のココナラもポテンシャルがすごそうですね。

ただ、投資するには不確定要素が多すぎるので、投資留保ですね。もっと、「これくらい成長するのが確実」みたいなやつがいいです。だって、あたしの大事なお金を投じるんだもん。そうだ、あたしの銘柄レポートをココナラで売ればいいんだ・・・・というのは冗談です(笑)

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

こんにちは。

6196ストライクをどうみますか?

M&Aの助言仲介事業で、売上の伸びは20%以上で足元の予想PERが18倍程度となっています。成長投資の広告宣伝などで営業利益の伸びが抑えられていること、1Qが売上の計上期ズレで減収となったことから売られているのかな?と捉えています。

外部環境を見ると経営者の高齢化でM&Aは今後も伸びると考えられ、開示資料によると、新規受託件数や制約件数もしっかり伸びています。その分、競争も激しくなるようですが。

業界として伸びていくのでしょうけど、強みが今ひとつ分からないこと、スポット型の事業であることから投資見送りと判断しています。

Suriaさんのご意見をお聞かせください。