SBIリーシングって、買いか?

けいさんからコメントいただきました!!

「suriaさん、こんにちは。

(こんにちはー)

主力のプレミアグループは冴えませんね。

(冴えないですねー、年初来マイナス10%です!!)

まさかの1400円台も視野に入りましたが、日銀の政策決定会合でサプライズがあれば、1500円割れもあるかもしれませんね。

とはいえ、今年は中経も更新されそうだし、少なくとも2000前後までは上がると読んでるので売りませんが。

(そう思います。あたしもまったく売らず、むしろちょびちょび買い増ししてます!)

私が保有している3562が決算を発表しました。

suriaさんは今も監視されてるかわかりませんが、どう評価しますか?

情報セキュリティはこれから需要ありそうだし、月曜日大幅に下げるなら買い増しする気なのですが。

(発表直後にチェックしました!予想通りという意味で良い決算ではないでしょうか。織り込み済みかもしれませんが・・・)

また、5834が最近立て続けに航空機を購入してます。

この銘柄、suriaさんとにおくためおさんが保有されてるので、なんとなく気になってますが、出来高が少なく飛び飛びの板を見ると躊躇します。

まだ今の株価でも割高ではないですが、オープンハウスよりはリーシングサービスの方が今後有望でしょうか?

(オープンハウスよりはいいかもしれませんが・・・)」

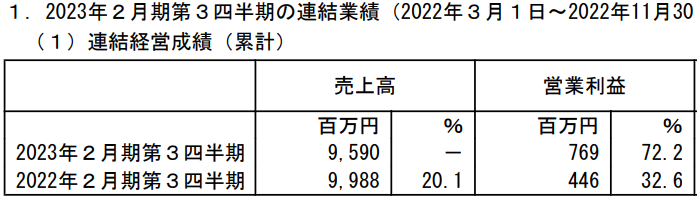

まず、オフィス機器のNo.1(3562)ですが・・・

完全に業績予想どおりです。売上はさがっていますが、利益率の高い商品にシフトしたせいで織り込み済み、70%増益。順調。以上。特にサプライズはないですが、妙に下げるようなら、買い場かもしれないですね!

航空機リースのSBIリーシング(5834)は、立て続けにIRを出していますね。そもそも、社長さんが、昨年10月や11月時点で、「忙しくて手が回らない」とか、「継続的な純利益2割増を目指す」とか言っているので、少なくとも来年いっぱいは手堅いと思います。社長さんは、「円高に備えて円建て商品を増やしている」って、円高になる前に言っており、流石としかいいようがありません。

勢いがあるという意味では、オープンハウスよりも全然、いいでしょうね。伸びしろの大きさが段違いと思います。

で、あたしにとっての問題は、「プレミアグループではなく」No.1とかSBIリーシングを買うか、という点です。

No.1は素晴らしい会社ですし、時価総額も小さいので伸びしろ十分ですが、「ほかに同業他社が多数あるなかで、同社に何の優位性があるか」、あたしのなかで全くハラオチしていません。オフィス機器とかサポートなんてどこも50歩百歩のような・・・・・ですから、買ってもいいのですが、多額には買えません・・・。

SBIリーシングも、あたしのなかでは「低コスト+社長が強気+PER高くはない」ってだけで、ほかのリース会社もちょこちょこあって、入札のなかでどうやって組成案件をゲットしてくるのか・・・為替や金利の影響がどれくらいあるのか・・・・具体的なところがよくわかりません・・・・。

これに対して、プレミアグループです。現在、株価が下落しているのは、金利上昇の懸念と、新車販売の遅滞、の2点ですが、いずれも一過性にすぎません。半年、1年もすれば、もとのPERに戻るでしょう。

プレミアグループは短期間で2倍3倍にはならないと思います。これに対して、No.1もSBIリーシングも、2年で2倍3倍になっても全くおかしくありません。PER高くないし、すごい勢いで伸びています。

しかし、あたしには儲けのメカニズムがよくわかっていないそれらの会社より、堅実なプレミアグループを選びたい、というのがあたしの投資方針です。

来週から米国株の決算・・・「金利4%」という異常な状況をすごした四半期の決算が開示されていきます。プレミアグループも、米国株安に連れて深掘りするかもしれませんが、1500円台であれば、悪い買い物ではありません。余力は十分残しつつ、ちょっとずつ、買い増ししていきたいと思っています。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

はじめまして、いつもブログ楽しみにしています。前から気になっていたのですが、オープンハウスのライバル企業とも言えるケイアイスターはsuriaさん的に投資対象としてどうですか?以前チラッと言及されていたのはお見かけしましたが。ぜひご意見お伺いしたいです。

こんにちはー、コメントありがとうございます!!

ケイアイスター、とってもいいと思います。むろん、今期は昨年の特需がすごすぎでやや足踏みですが、すばらしい成長性で、とくに懸念点は見当たりません。オープンハウスよりも伸びしろが大きいとも思います。

ただ、「なぜ他の戸建住宅でなくケイアイスターの住宅が選ばれるのか」あたしのなかで咀嚼されていないので買いませんが・・・・・ふつうに有望株だと思っています。株価もお安いですし。

suriaちゃん

こんにちは

SBIリーシング、決算資料等読んでみようと思います。

話変わりますが、親会社のSBIホールディングスは如何でしょうか?

ここは仮想通貨関連事業の低迷で株価が上がらないと思いますが、最近仮想通貨も上がりつつあるのでここも連れ高して行ってくれないかと思っています。

それに来期から「国内銘柄売買手数料無料化」でSBI証券の業績が上がる可能性もありますし。。

仮に低迷し続けても、恐らく今期の配当が通算で150円になると思うので配当は取れるのでリスクは低いのではないかと思っています。

こんにちはー。

sbiホールディングスは、あまりにもコングロマリットすぎて、あたしには何とも分からないです、、、

基幹の証券事業はおっしゃるとおり成長しそうな気配は感じますね。

ご返事ありがとうございます。確かに低価格帯住宅メーカーはコロナ特需もあってかここ数年どこも好業績かつ一見割安になっています。これからさらに金利上がって行った時に各社真価が問われそうですね。