36%増益,タマホーム。

米国で感染拡大しきるまでやることがないので,粛々と住宅業界をみていきたいと思います。

こういうときこそ,たんたんとファンダメンタルズに基づいて分析をしたいものです。

株価ではなく。

基礎知識

住宅をつくっている。

売上のほとんどが,住宅の請負によるもの(つまり注文住宅)。

積水ハウスとかダイワハウスみたいな大手と違って,ローコスト系のメーカー。

タマホームの損益状況

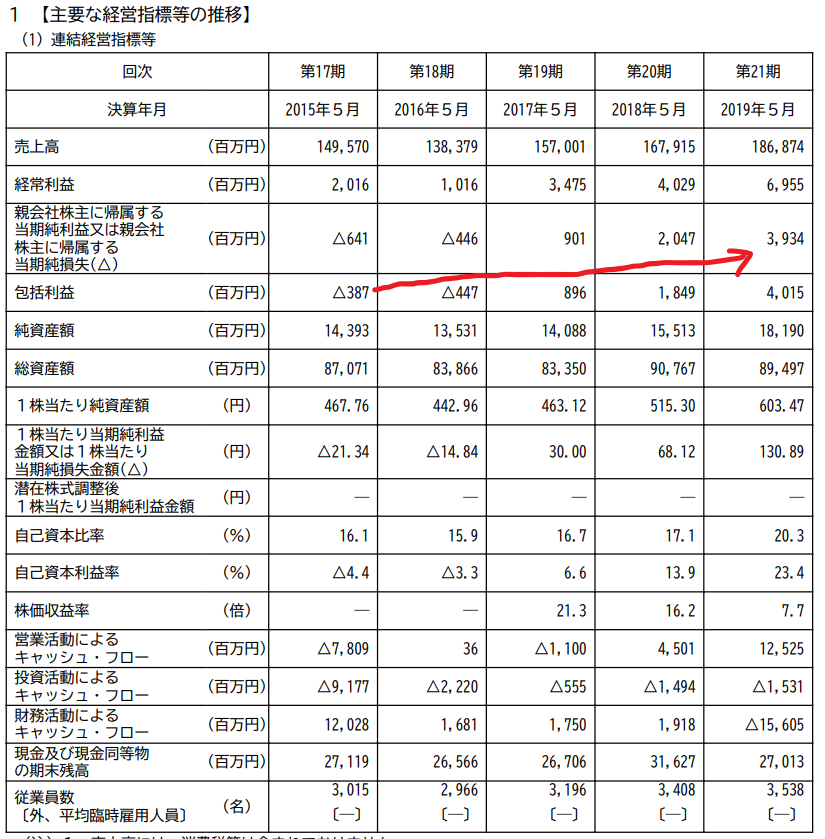

既に2Qの決算がでていますが,最新の通期の決算をみてみましょう。

2015,2016年と,赤字でしたが,黒字に転換しつつあるようね。

なにがあったのかしら?

・・・・決算書とIRをみると,ホテル事業用の不動産を売却したようね。

しかも,営業利益に入っている。

これって,特別利益じゃないんだ

2019年5月期の営業利益の内訳をみてみると,

①住宅事業(請負)8億円(前期比67%減! )

)

②不動産事業(分譲)55億円(同301%増!)

③金融事業4億円(同16%減)

④エネルギー事業3億円(同1%減)

・・・・・その不動産の売却がなければ,かなりヤバかったかもしれない。

最新の決算をみると,36%増益!

だけれども,昨年7月に,例によって,自社でホテルとして使用(あるいは賃貸?)していた不動産を売却したらしく,その売り上げと利益でかさましされている模様でござる。

けつろん!

経営をスリム化しつつあるらしい雰囲気をかもしだしていますね。

昨年4月には,中国とミクロネシア連邦(どこよ?(笑))の海外子会社を売却。

受注速報によれば,注文住宅は前年同月比80%とかですが,建売住宅は120~160%と,かなり健闘しているかんじ。

資産900億円中,借入金は160億円で,意外とすくない(というか,不動産売却益で借金をかなり返済した)。

不要な不動産や子会社を売り,注文住宅を縮小し,建売に経営資源を集中しているというなら,今後,伸びるかもしれないわね。

が,本体の戸建てやマンションの建売が,どれくらい儲かっているのか,いまひとつ,決算書からよみとれない。

一時的な利益が混ざっていて,なんとも分かりにくい。

今は買いませんけど,このまま経営改革が進行すれば,あなどれない会社とみます。

ローコスト住宅メーカーなので,オープンハウスと競合しないでね。