無印良品ってどう?

無印良品の名で,雑貨を売っています。

暴落時に、良い企業を買いたいものね。

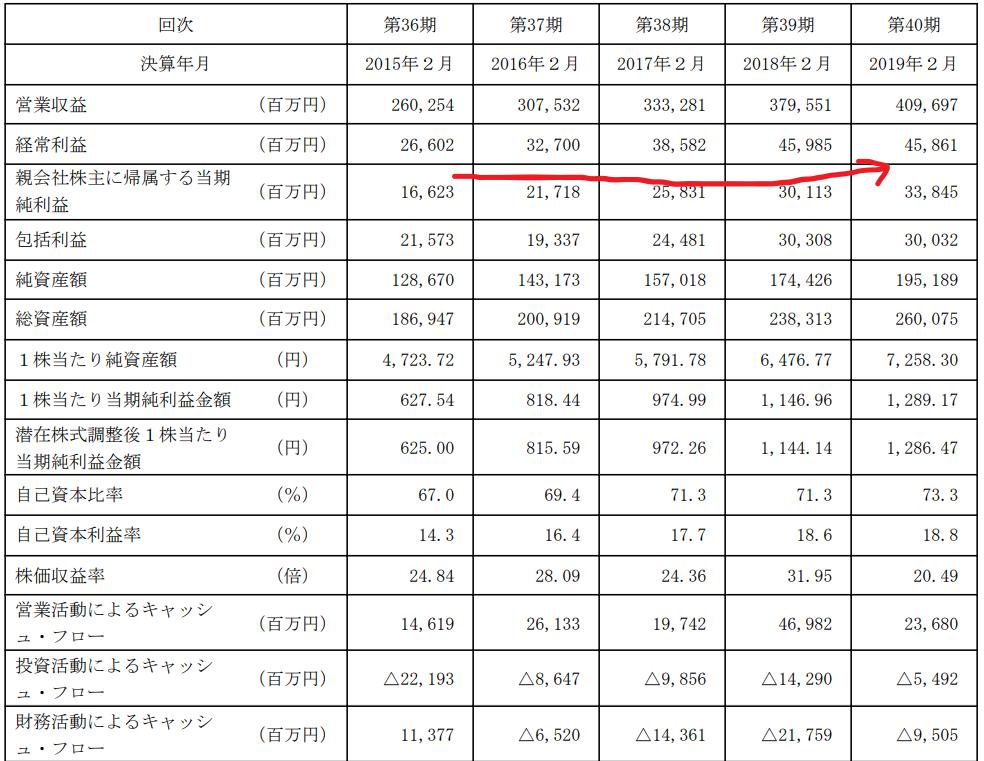

損益をみてみましょう。

ROE18.8。借金もほとんどない。

キャッシュフローも順調。

ここ2年は利益は伸び悩んでいますが,まあ,右肩上がりと言っていいでしょう。

堅実なかんじー

しかーし。

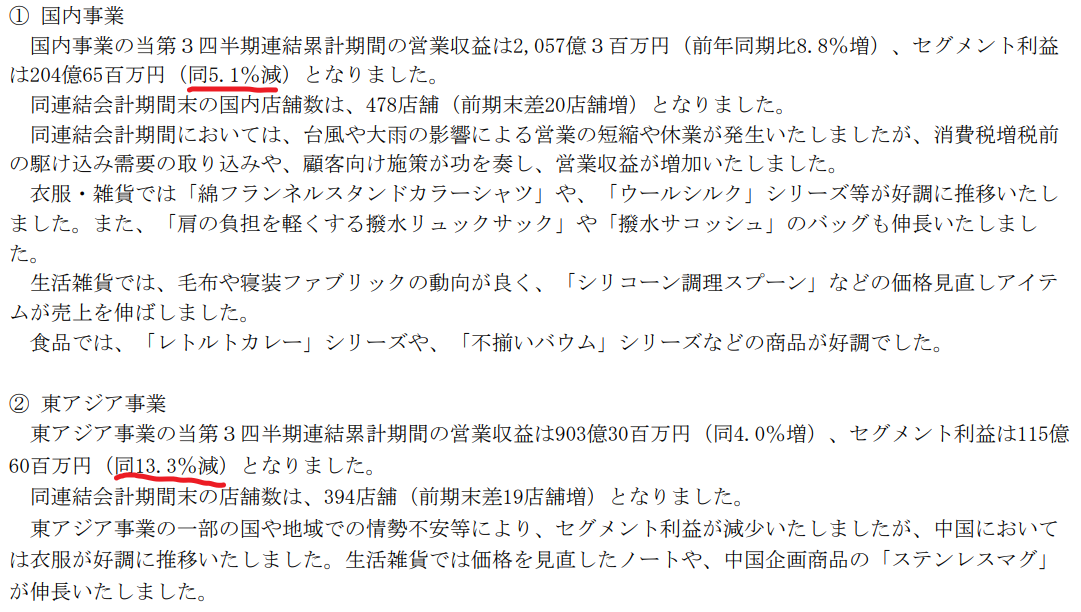

最新の3Q決算では,14.5%の減益

・・・理由は・・・・

うーん,台風や大雨,情勢不安の影響?

国内も海外も両方,増収減益だし,昨年の通期決算も増収減益なのよね・・・・・・

小売で,「長期間、増収減益」って,いただけないですね。

理由はなんでしょうか?

まず,通期の損益計算書から,前期の減益理由を確認しましょう。

えーっと、、、原価率は50%で変わっていない。

5000円の椅子だったら,2500円で作って売っている。

けれど,売上の伸び8%以上に,人件費が14%増。

これが,減益の主な原因ね。

宣伝広告費と配送費も地味に利益を圧迫。

「人手不足で人件費が高くなっている」ということであれば,今後もそれは続く

次に,3Q決算に戻ります。

3Qでは、売上の伸びが8%であるのに対し,人件費も8%の伸びに抑えている。

しかし,配送費と減価償却費が売上の伸び以上に増えて,減益の原因となっている。なお,借地借家料は微減。

(マニアな領域にはいるけど,良品計画は,1Qから,オペレーティングリース(普通の「レンタル」)についても使用権をBS計上して減価償却する会計に変更した。だから,借地借家料の一部が,減価償却の項目に入れ替わったと考えられる)

ともかく,経費が増加していることには変わりありません。

人件費そして配送費の増加(これも究極的には人件費的なものよね、、、)が,売上の伸びを超えて継続するなら,キツイわね。成長しても、どんどん利益が減っていく、、、

そして,人件費も減価償却費も,固定的な費用。

よって,一過性の減益とはいえないため,ネガティブと判断します。

人件費が相対的に安い海外の売上が伸びるとか,ネット販売が店舗販売より伸びれば,光明はあるかもしれない。けど、仮にそうなったとしても、「インデックスに勝つパフォーマンスを高い確率であげる」とはいえなさそうね。

個人的には,雑貨は無印良品で統一しているので,とっても好きなんだけど。少子高齢化による人件費の高騰には勝てないのかしら。

そして,おそろしいことに,「人件費上昇→減益」は,日本の産業すべてに言えること・・・・・・

ぶるぶる。

SECRET: 0

PASS:

neko も無印良品好きです~♪

mujiカード持ってますよ(o^^o)

年会費無料、リスクゼロで毎年1500円分ポイントもらえるので株主優待よりお得で満足してます~

無印良品、セルフレジになってたりするけど

なかなか人件費って削れないんですね~(⁎⁍̴̆Ɛ⁍̴̆⁎)

世界だと中国のパクリ企業とかに押されちゃうんですかね(-。-;

商標登録でも裁判で負けてたし…

中国の厚顔無恥って強いな…

負けないで欲しいな。。。

SECRET: 0

PASS:

>nekoさん

無印,いいですよね!!そこそこ洒落ていて,どこでも買えてっていうブランドはなかなかありません。個人的には,がんばってほしいとあたしも思います!

しかし,nekoさんも相当お詳しいですね・・・・!裁判のほうは知りませんでした(・∀・)