業務用スーパーが熱い!(神戸物産

シーザーサラダさんからコメントいただいた、神戸物産をみていきたいと思います。「業務スーパー」という業務用のスーパーの会社です。

とはいえ、スーパーそのものの運営ではなく、神戸物産は工場で冷凍食品や加工食品を作り、フランチャイズ先の「業務スーパー」に仕入れてもらう、という商売です。食品卸ですね。

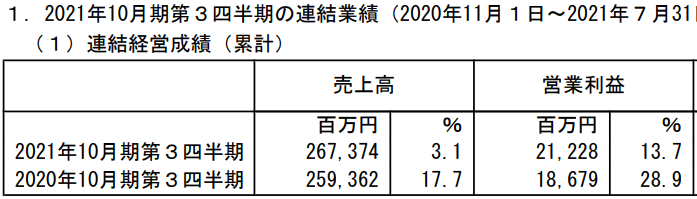

3Q時点で売上高が2600億円なので、通期で3500億円。900店なので、1店月3300万円の仕入れ。お店そのものの売上は月3800万円、1日126万円の売上。1万円強、買ってくれるお客さんが、日に100人、という感じでしょうかね。

神戸物産自体は、FCに、1店、月3300万円仕入れてもらい、400万円の粗利となります。フランチャイズフィーというより、食品卸でもうけている感じですね。で、もうかっているのでしょうか?最新の3Q決算は・・・・

売上は伸びていないのに営業利益が伸びているのは、2020年4月に、不採算の子会社を手放し、販管費が半分になったから。ですので、決算説明資料の方を見ないと、実態は何も分かりません。

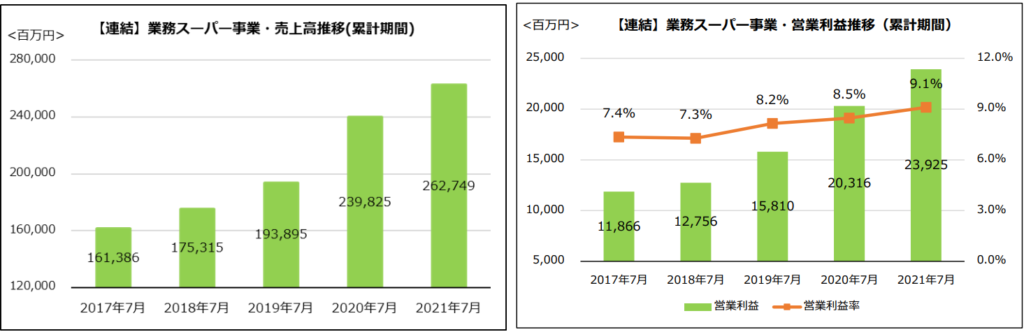

うん、業務スーパー事業の、①売上は10%増加、②利益率もあがって、言うことないですね!①売上増加の要因は、主に新店の増加(+54店)ですね。②利益率上昇の要因は、プライベートブランドの販売が増えたから、とあります。

今後も、PB商品比率がさらに上がれば、利益率アップも期待できます。ただし、原油高による運送費の上昇なんかもありそうですので、下振れ余地もありますね。

ということで、メインの予測対象KPIは、「どの程度のペースで新店が増えるのか?」になりそうですが、今までの出店ペースをみると、100店弱というところでしょうか?900店が1000店に、そして1100店になれば、売上は毎年10%アップし、利益は10%強アップすると思いますので、当分、インデックス投資には勝てそうではあります。

ただし、そんなの、投資家全員が知っていることです。既にPERは48倍。とはいえ、ほとんど成長していない食品卸の大光(3160)はPER30倍くらい。食品卸大手のトーホー(8142)は減益ですがPERやはり30倍程度。

これに比べると、FCで身軽に業績拡大していく神戸物産の48倍は、割高とは思いませんが、特に割安とも思わないですね・・・。企業業績は盤石と思いますが、バリュエーションについて特に知見はなく。良い銘柄と思いますが、4-5銘柄に集中して投資するレベルの優良さは見いだせず、投資保留で。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。