ミニショベルで世界を席巻(竹内製作所

へたくそマンさんからコメントいただきました!

「直感+レッドオーシャンなら数年成長できそうなイメージで事業に強みがある感じならのれん価値に対して時価総額が高くないかで選別しています。

後は四季報のミスリードで探すパターンが多いです。

四季報をみんな馬鹿しているくせに四季報のガイダンスを信じているんですよね。

(へえ、四季報のガイダンスのミスリードですか、おもしろい使い方ですね!)

イキってしまい申し訳ありません。

ちなみに竹内製作所はどうでしょうか?

個人的にはマクロ恩恵の玉手箱だと感じております」

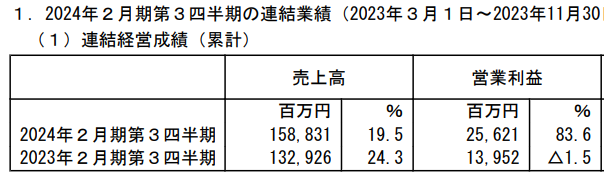

ミニショベルを作っている会社ね。日本の会社だけど、売上はほとんど米国とヨーロッパ。最新の3Q決算は・・・・

80%、営業利益が増?あがりすぎでしょ・・・円安効果?

ふつーに売上が成長しているのに加え、円安と、ショベルの運搬費が下がっていることが寄与したようね。

じゃあ円高になったり、運搬費があがったら・・・

そりゃ、減益になるでしょうけど、数年をならしてみれば、成長による増益ということでいいんじゃないかしら。日本の金利なんて上がりはしないでしょうから、そんなに円高にはならんだろうし。海上輸送の運搬費≒原油価格も、すごく上がる要素はあるとは思えないけど。

売上、去年の2割増かあ・・・なんでこんなにショベルが売れてるんだろ?

ミニショベルなので、基本は、住宅を建設するとか、小さい水道管の工事とかに使うんだけど・・・金利の天井がみえて、住宅需要が堅調、というところじゃないかしら?

大型のシャベルの会社になるけど、コマツの決算資料をみても、「米国は住宅需要が堅調」とありますね。他方で、ヨーロッパについては、金利とエネルギー価格の高止まりで需要減少とあります。

となると、竹内製作所も・・・?

事業環境としては、ヨーロッパは苦戦する可能性はないではないね。

事業環境としては。個別の企業としてはどうなんだろ。竹内製作所のショベルの強みは?

壊れにくい、扱いやすい、「こんな機能がほしい」と言われたら1ヶ月レベルで対応可能・・・まあ、メイドインジャパンで、きめこまやかで質が高い、というところかな。あたしはショベルカーに乗ったことはないので、わからんわ。

米国、ヨーロッパにおいて、着々と売上を伸ばしており、好感がもてました。日本車はその性能の高さから世界中で使われていますが、建設機械もそうなんでしょう。需要に供給が追いつかず、工場を増設していて、景気は良さそうです。あたしにはよくわかりませんが、競合製品と比べても質がいいんだろうな、きっと。

PERは9と低いですが・・・やはり、「景気に左右される」から、低くついているんだろうな。

具体的な弱点は見当たりませんでした。おそらく製品の質の高さをウリに着々とシェアを伸ばしている・・・うーん、いいですねえ!ただし、長期的にはどうかというと、いつものとおり、「?」です。

少なくとも日本において、ミニショベルは、コマツ、加藤製作所、コベルコ、ヤンマーなど数社がシェアを競っており、機能面で竹内製作所が「ダントツの」一位で強い優位性がある状況とは思えません。「いまは」国外では竹内製作所が伸びているかもしれませんが、いずれ、国内のように、機能面ではっきりした差別化はできなくなる日が来るのではないかしら・・・・。

建設機械は耐久性が要求され、独特な輸送網、販売網も必要で、「ある日テスラが参入してきて業界が破壊される」ような危険はなく、プレーヤーも限定されており、レッドオーシャンとは思いませんが・・・・ブルーオーシャンとも思いません。ある程度の競争環境があるなら、「銀行法の関係上、故障保証はプレミアグループしかできない」とか、「テキストマイニングはタレントパレットしか実装していない」みたいな、確かな強みがほしいです。

ということで、80%の増益を尻目に、パスです。実は、竹内製作所、良い銘柄なので、10年前くらいだったかな、買おうとして、打診買いして、やめたのをうっすらと覚えています・・・・。

【優位性を言語化できないのでパス】

円安や、米国の金利下落、ひいては住宅需要の復活の恩恵を受ける、という点は異論ありません!!・・・ん、米国の金利が低下したら円高になるのかしら・・・・?

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、分析ありがとうございます。

決算期と仕事が忙しくてコメントが遅くなってしまいました。

竹内製作所は売上比率を見ても海外で稼げる数少ない企業です。

海外でなぜ、成長が可能なのか?という観点を調べると仰る通りで

壊れにくい、扱いやすい、「こんな機能がほしい」と言われたら1ヶ月レベルで対応可能・・・まあ、メイドインジャパンで、きめこまやかで質が高い、というところかな。とほぼ同じですが補足すると以下となります。

竹内製作所は国内外の同業他社よりも1割以上高いですがスイッチングされずに選ばれています。理由は扱いやすい・故障率の低さの2点です。

扱いやすいというのは企業規模としてミニ重機の専門メーカは竹内製作所しかなく、振動率や疲労度が低く、ブラッシュアップされています。

故障率の低さはミニ重機に使う鋼材が国内外の同業他社よりも多く、耐久性に優れて壊れにくい点です。

用途が大型重機で作業ができない狭い旋回用地で使用されるので故障で工事の進捗が遅れてしまうのは死活問題であり、オペレーターの実力が発揮できないと工事が進まないです。

竹内製作所と真逆な戦略をとっているので日立建機で故障はしやすいけど安価で販売し、メンテナンスでストック収益を伸ばす戦略ですが顧客側したら、故障しやすい重機はリスクでしかありません。

人が操作する狭い範囲で使用するので自動化は大型と違い相当先になると考えております。

マクロ観点では日本を含めて世界でガス配管・水道管の交換時期が迫っている・超過しており、インフラ需要と米住宅の需要が発生しています。

特に米市場の成長が高く、現地に工場を新設しており、リードタイム縮小・日本からの運送費の軽減されていきます。

来期の新中計の期待したいですね。

円安や、米国の金利下落、ひいては住宅需要の復活の恩恵を受ける、という点は異論ありません!!・・・ん、米国の金利が低下したら円高になるのかしら・・・・?

→仮に円高が進行すると為替差損が発生しますが金利低下により、米住宅需要が活発化されるので実力値は向上します。金利低下による円高は個人的にアリだと考えています。

金利低下による米住宅需要で考えるなら為替ヘッジとEPS成長狙いでDRホートン、レナ-A等に投資するのもありですね。

なるほどー、いつもながら、具体的で深い考察、参考になります!竹内製作所、買いたくなってきました、、、!

旧ブログの頃から読ませていただいております。

竹内製作所は長期で投資してる主力銘柄の一つなので、取り上げて頂いて嬉しかったです。

不確かな事は新規買いの材料にはしにくいですが、ホルダーとしては戦争復興需要にも期待してます。

なんとなんと、長期のご購読、ありがとうございます!

竹内製作所、しぶいですねえ!ウクライナの、でしょうか、復興需要はたしかにあるかもですね!あと、日本で大地震が起きても好影響がありそう、、、

煽って申し訳ございませんが竹内の現中計はコロナど真ん中の最悪期に開示された保守的な計画です。

来期に開示される新中計が楽しみです。

中国経済が厳しくなったので利上げとともに本格的にアメリカが設備投資を開始すると考えております。

設備投資の恩恵を受けてツルハシを売っている企業にも見えます。

今日、配当落ちで下落したので追加買い増しをしました。

あおりだなんてとんでもないです、なーるほど、説得力があります!!新中計も期待できそうですね!