グリムス1Qけっさん!

グミさんからコメントいただきました!!

「suriaさん、こんにちは。

(こんにちはー)

グリムス、スゴイ決算。でも、ptsは思ったより上がってない。

織り込み済みな数字ではなく、少なくとも3000円は越えると思ったが、なぜ?

(あたしも3000円いくかと思ってましたが・・・・)」

りすさんからも

「suria様、こんにちは。

グリムス、なぜあの決算で売られてるのでしょう?

今後の展望や妥当な株価も含め解説いただけるとうれしいです」

といただいています。

常連(?)のネオピエロさんからも、グリムスどうですか、とコメントいただいてます。

グリムス・・・電気の小売だっけ。suriaちゃんが損切りした。

失礼な、利確ですよ。あと、電気の小売「だった」んだけど、今の主力は事業者用の太陽光発電設備の販売ね。

中小の事業者に、工場の屋根にのっける太陽光発電設備を売ってます。

これが爆益。太陽光パネル、粗利率50%が倍々ゲームで伸びている・・・・

業績については、「太陽光発電設備が伸びている」ということで、異存ないです。電気小売先や省エネコンサル先に売り込んで、補助金もありますし、今後も手堅く伸びるでしょう。石油やガスが高くなれば電気小売事業が多少、足を引っ張るかもしれませんが、燃調や相対取引で手当しているため、3年前のように致命傷にはもうならないでしょうね。電気料金があがれば、むしろ太陽光パネルが売れるし。

ということで、問題は、お値段です!

昨年の営業CFは14億円ですが、わりと設備投資もしていて、投資CFでは7億円が設備投資っぽい支出です。また、太陽光発電パネルの仕入れのためか、営業CFの段階では棚卸資産の増加でマイナス9億円のCF流出があります。

設備投資は何をやったのか、有報を読んでもまったくわからないのですが、電気を売る事業から太陽光パネルを売る事業に変化したため、在庫購入のためにCFが悪くなるのは必至です。

税引き後の利益が24億円なのに、FCFは7億円足らず・・・・「設備投資」がなかったとしても14億円。仮にFCFが30%良くなったとしても、18億円。

8%で割り引いて、ネット資産(保有現金の半分ー借入金)として10億円を足し、株式数で割ると1株1068円・・・うーん、現在の株価2400円と倍近く、かけ離れていますね。

・・・そう、倍なんです。実は、再来年も太陽光パネル事業が倍化すれば、正当化できてしまう値段です。グリムスの営業利益は、

太陽光事業:32億

スマートハウス事業:7億

電気小売:9億

となっていて、もはやほとんどを太陽光事業が占めています。これが倍化し、かつ、電気小売事業が足を引っ張らなければ、現在の株価はDCF的には正当化できます。

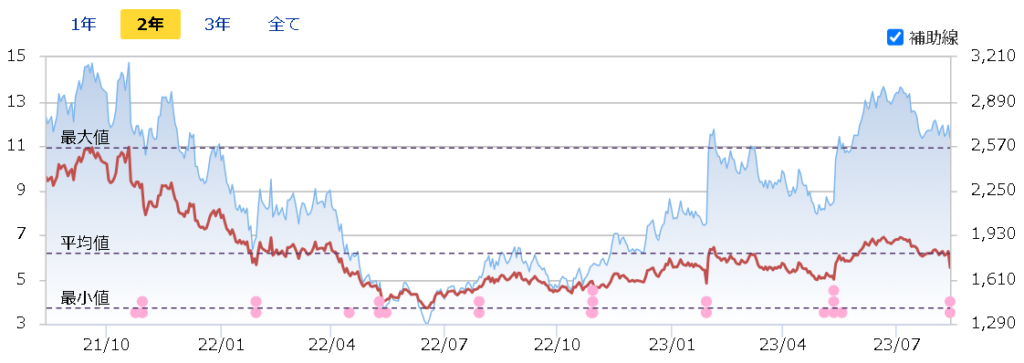

過去PERでもみてみましょうか。最低17くらいなので、PER20くらいで買っておけば下値余地は限定的ですが・・・・小売電気事業が主力だった時代のPERを参考にして、よいのかしら。論理的には、ダメな気がする。また、グリムスって、業績予想を控えめに出すので、予想PERは狂うんですよね・・・・。

過去PBRでみると・・・

だいたい5倍前後をうろうろしています。こちらの方が安定してますし、四半期ごとに更新されますし、「電気小売で利益ができなくなった時代も5倍前後」と分かるるので信用できそうです。1Q時点で109億円の純資産なので、5倍して株数で割ると株価2477円。4倍とすると1981円。うん、ま、こんなところでしょう。

適正価格2477円のものを2477円で買うと、不測の事態があった時に対応できません。ここから10%、できれば20%くらいは安く買いたいところですが・・・・20%は下がらないでしょうねえ・・・・。2200円くらいで買いたいところ、ですかね。2800円とか3000円で買うのは、かなり怖いということになります。

ただし、今回、妙に下落したのは、「特定にお大口の個人が売ったから」というだけで、それ以上の理由はないんじゃないかしら。だって、15日の出来高、普段は10万株くらいなのに、その日だけ40万株でしたから。「個人が売りに殺到」にしては、出来高が多すぎます。決算翌日に即座に数億円売れる・・・・ファンダメンタルズに基づいた機関投資家の売買ではなさそうですね。

ということで、

①DCF法からすると、再来年の躍進まで織り込んでいる?

②PBRからすると、4倍・・・できるだけ2000円に近いところで買いたい。

③今回の下落は、ファンダメンタルズとは関係ないかも?理由を探るのは生産的ではないかもしれない。

というところかな。

今後、猛暑や円安などがあれば、電気小売事業の採算が悪化して、業績も悪くなるでしょうし。業績に関係なく下がるんなら買いですが、業績悪化に伴って安くなるなら意味がありません。グリムスは、事業の伸びは素晴らしいのですが、CFが安定していないので、価格の手がかりがイマイチです。高値づかみしないよう、注意したいものです。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

常連認定されてうれしいです。

最近、下値余地に厳しいsuriaさんですが、グリムスを打診買いされたんですね。

でも、直近のグリムスの安値は2262ぐらい?だった気がするんですが、2262でも下値余地はないとは言えない株価のような。

いまでこそプレミアグループが大半を占めてますが、古株の私はsuriaさん=グリムスみたいなイメージがあります。

今回のグリムス購入は下値余地よりも、多少思い入れがあるからの購入でしょうか?

いつもありがとうございます(笑)

はい、現状の株価では下値余地がないとまでは言えないので、そうですね、今の値段なら、せいぜいポートフォリオの5%くらいまでしか買えないと思っています。

グリムスは「省エネコンサルした先に太陽光を売り込む」というセールス先がはっきりしているので、成長するのは疑いないですから、高くなければ、多少なりとも持ってはおきたい考えです。

KeePer技研がうなぎのぼりなのをみて、「高くなければ多少買っておく」のも大切だな、と思っています。

なるほど。

下値余地は大事ですが、最近それに固執し過ぎると、永遠に投資できない可能性もあると思いました。

しかしながら、suriaさんや私は既に別の株を保有しており、下値余地までこなきゃ諦めることも時には必要かと思いました。

話は変わりますが、suriaさんは今後のアメリカの経済や株価はどう予想されてますか?

私は市場はかなり楽観的かつ割高であり、近いうちにリセッションすると思い、現金比率高めで準備しています。

アメリカはこのままリセッションすることなく、たいした調整もなく進むのでしょうか?

金利が4%5%ですから、リセッションはすると思います。

が、家計と企業の預金が尽きて利息が払えなくなってリセッションとなるまで、半年以上かかるんじゃないかな、、、と思っています。

預金が尽きて、消費が下向いて、失業率が上がって、賃金下がって、それでインフレが収まって、金利が下がって、、、と長いプロセスが必要なんではないかと。

なお、銀行がまた破綻してすぐにFRBが救済して、という瞬間風速的な調整もどこかで起こると思います。

ということで、10%くらいの現金は持っておきたいですが、時間がかかるシナリオを考えると、あまり現金を多くするのはコワイなあという次第です。

suriaちゃん、こんにちは

グリムスの適正価格、非常に難しいですね。

今後グリムスの成長が2年後以降止まるのか、バリュー化したらいくらに落ち着くのかを考えています。配当性向は約20%、2年後に配当性向が30%になり、ROE30%以上を維持できていた場合、EPSは180程、1%金利上昇したとすると、借金が50億とテキトーに計算して5000万程度なので無視できるとして、、配当54円。配当インパクトで株価是正が起こるのは難しいかもしれないです。PBRでいうと、設備投資に例えば利益の半分を回し、その1/5は諸経費で償却するとすると、30億+40億弱程度の資産増?純資産170億として、バリュー化が進んでPBR3倍なら2200円程度、PBR4倍継続なら2900円。これは成長がそこでストップした場合ですが、一応2年後まで織込み済み。

原発がいつ再稼働するのか、クリーンエネルギーブームがいつまで続くか、電気小売の伸びは今後難しい可能性があること等、その後の予測が困難であることを考えると、2200円から少し割引がほしいなあと思いました。素人の適当分析です。どうやって考えたらいいでしょうか?

そうですね、、、ひとつ思いついたのが、配当54円に、topixの平均配当利回り2%で割り戻すと2700円、、というヤツですね。

kinさんのご計算でも、安くて2200円ということですから、損はしないでしょう。

じゃあ、かなりの確度をもって儲かるかというと、、、、やはり分からないですね。

おっしゃるとおり、電力価格にある程度左右されるでしょうし、太陽光発電設備の売れ行きも好調すぎて、これがどれだけ維持されるのかもぜんせ分かりません。

ということで、価格に疑いがあるので、大きなロットを入れないで、ある程度買っておくけど様子見、、、が最善かと。

過去記事からすみません。

省エネ診断士さんと話したのをきっかけにグリムスに興味を持ちました。

ただ、各セグメントごとの業績のブレが激しい。。。(特に小売)

入るとしたら、収益悪化時にPBR4倍前後で買って、最高益で売る。などと想定しますが、投資スタイルに合わないなと。

持ち続けるスタイルですので、持ち続けるために、エネルギーコストソリューション事業の売上以外のKPIが欲しいと考えています。

グリムスに投資する上で、なんらかのKPIをお持ちですか?それとも市場成長性があるので良しという考え方もアリですかね?

お考えをお聞かせください。

そうですね・・・・KPIというほどではないですが、天然ガスの先物価格と、JPEXの電力価格は、2-3日に一回はチェックしています。あと、気象庁の三カ月予報をみて、暖冬になりそうかどうか、みています。逆に言うと、あとは数値的なものはチェックしていません・・・見当たらないです。あったら、教えてください!

太陽光発電事業の伸びが異常といってもいいくらいなので、「市場成長性があるので良し」として、あとは値段が「安いかな?」と思えるくらいになるかどうかの問題であると思っています。

電気小売については、暖冬もあるでしょうし冷夏もあるでしょうから、数年でならせば気にしなくてもいい・・・・はず。

ありがとうございます。

KPI見当たらないです。。聞くばかりで申し訳ありません。

Suria様のおっしゃる通り、

電力小売は今は軟調ですが、数年でならせば気にせずともよく、

エネルギーコストソリューション事業のうち、事業用太陽光発電システムは市場成長もすごいので、

全体として今がチャンスと思いました。

ただ、2,000円切らないかなと欲がでてきます。。

【企業の乗換について追記させてください】

グリムスが2023/10/11の終値で2,149円と下がってきたので、購入を考えていたところ、3150のトレジャーファクトリーも魅力的に見えてきました。しかし、資金余力がなく、購入するにあたっては保有企業を売却しなくてはなりません。

Suria様も度々、余力資金がなく、他の銘柄を見送ると仰っていたと記憶しております。保有されている企業を売却して乗り換える事は考えていませんか?また、企業間の比較はどのようにされていますか?

(トレジャーファクトリーについて)

トレジャーファクトリーは、足元250店を運営しており、年間20-30店の出店を計画。3年間の売上と経常のCAGRは11%となっていますが、足元の数字を見ると保守的な印象を受けます。PERは14倍、PBRは4倍とPERは過去3年、PBRは過去1年の水準から見て、割安になってきたかなと。

(コロナ前の2019年ごろは売上が一桁成長になった過去があり、不安はありますが、そこから市場の評価が変わった?とも見ています)