オープンハウスの減速にみる投資ステージ

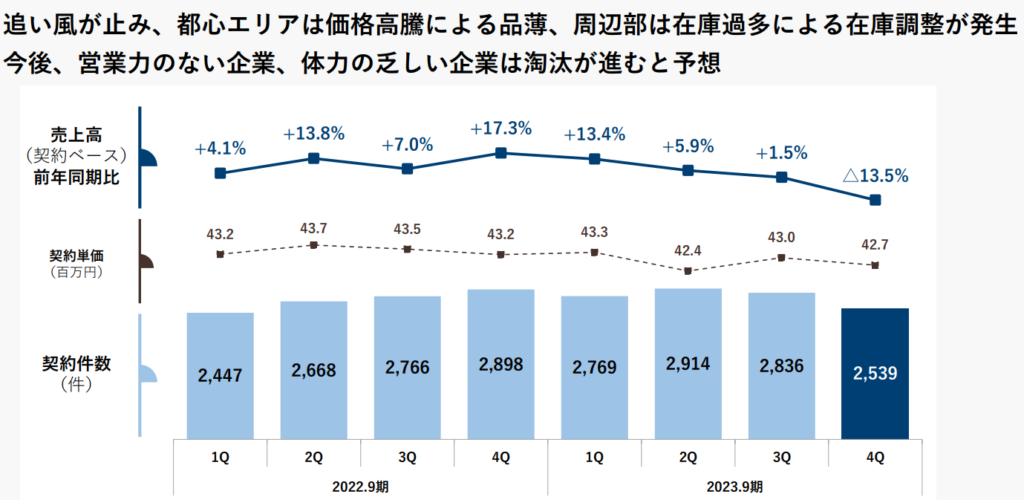

既にポジションはもっていませんが、オープンハウスの通期決算がありました。先行指標の契約ベースの売上高をみてみましょう。

あれれ、13%マイナス!ってか、マイナスってはじめてじゃん?

コロナだ巣籠だーってたくさん戸建て建てて、価格も高騰して。オープンハウスのみならずケイアイスターとかも苦しい決算を発表しています。いや、そんな1-2年レベルの周期のことより・・・

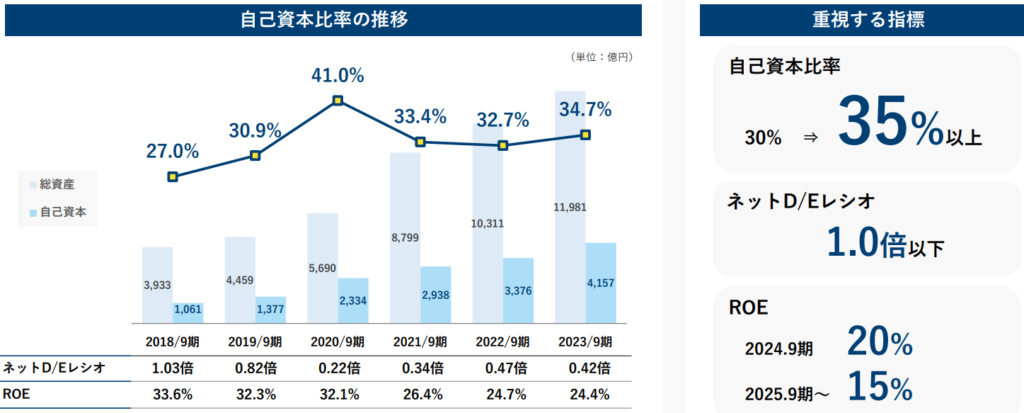

ROEが右肩下がりですね。会社が大きくなって、どんどん資本効率が悪くなっています。2年後には、3倍のレバレッジかけて15%のROEですから、利益率が下がるんでしょうね。

でも、さいきん、オープンハウスの家、よくみるけどなあ・・・

オープンハウスは新興で随一の戸建て会社であり続けるでしょう。でも、インデックス投資を上回る利回りをあげられるかは、別問題ですね。

良い会社であっても、成長余地がせばまれば、利益率の低い領域に事業が拡大し、利益率が落ちて資本効率が落ちていく・・・・うーん、勉強になります。

オープンハウスといえども、規模の拡大による利益率の悪化には逆らえないですね。

狙うは、成長してもROEが下がらない会社・・・・売上が拡大しても資本効率が落ちてしまっては、インデックスに負けてしまいます。今後も、競争優位性の持続性・・・いや、今回は「高ROEを持続できる成長余地がまだあるかどうか」かな、慎重に見極めていきたいです。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

ロードスターもいずれ、成長が減速すると思いますが、仕入を指標に判断するのがいいでしょうか?ご意見いただけると嬉しいです。

はい、そう思います。あとは仕入れているビルの単価ですかね。

仕入れ件数を毎年30%増やし続けるのは難しいと思いますが、徐々に高いビルを仕入れていくなら継続できそうな気がします。