アップガレージ減益!

え、なになに、減益?

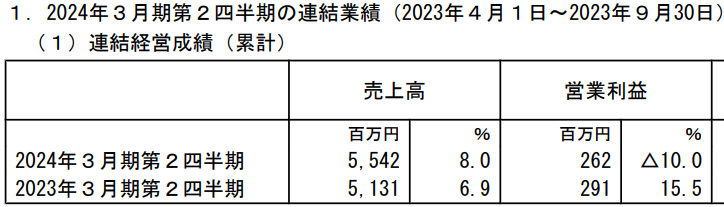

会社予想では3億円の(微)増益予定だったのですが、4000万円、ビハインドです。

はいはいはい、なに人件費?光熱費?為替?

暖冬で売上が目標未達。経費の方は、人件費と、あとは店舗改装費だそうです。キーパーと同じく、この会社も下期編重だから、下期に備えてヒトを増やすのは仕方ないかもね。

店舗改装費かあ・・・・あれ、「減価償却」とか言って、いきなり全額費用化はされないんじゃなかったっけ?なんか、5年とか10年に分けて費用になる、みたいな。

おバカキャラのくせに、鋭いな。有報をみると、主な耐用年数は工具器具で2-10年と書いてあるから、2-3年で償却するアイテムが多いのかもしれないわね。

売上が業績予想より1億円少なく、粗利率40%なのでマイナス4000万円。売上の増加率を超える減価償却費の増加1500万円。

うーん、どちらかというと経費面より売上の方が原因かな。改装費って言ったって、償却対象として一気に費用化されている気配はないので。

会社側も言っていることですが、10月の月次は全店前年比+15%なので、単純に暖冬、期ズレと言っていいでしょう。3Qには回復する・・・・と思われます。

ただ、欲を言うと、気候変動がどうであれば、2桁増益するような力強さがほしいですね。数年前のオープンハウスとかグリムスみたいな・・・。冬タイヤの需要が気候によるのは、仕方ないっちゃあ仕方ないんですがね、投資成績も気候に左右されるのはイヤですね。予測可能性が低い銘柄はちょっとなあ。

ちょっと様子見かな・・・・。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

グリムス、下げ止まりませんね。

でも、pbr的にはそろそろ過去2年の底値付近ですね。

下値余地はあまりない気がしますが、この売りは電力の小売が懸念されてるんでしょうかね?

んー、天然ガスも原油もjepxも大きな動きはないですね、、、コンセンサスを超えなかったから、かしら?分かりません、、、

グリムスは急成長すぎ+過去の電気小売ビジネスから転換、ということで、値段の手がかりが乏しいですね。

それか売上が伸びなかったのが嫌気されてるかですかね。

ただ、小売以外は文句なしの増収増益なんですよね。

個人的にはERIよりはグリムスの方に惹かれます。

ERIは最近株価上がってますが、今月の権利付に向けた動きかと推測。

省エネ関連の建築確認は伸びるんでしょうが、ERIの強みがもうひとつかなと。

ルーツさんのお問い合わせで想像より人を使わなくて済むのは好材料かと思いましたが、今一歩投資には踏み切れません。

ただ、グリムスもERIも国策なので、その辺はいいですね。