アイドマ、ストップ安?

土井さんからコメントいただきました!!

「suriaさん、こんにちは。

(こんにちはー)

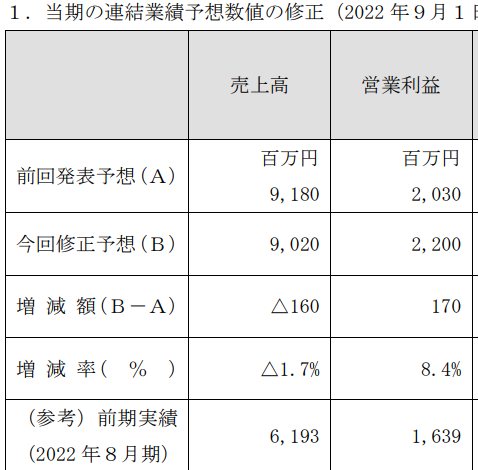

以前記事にしていただいたアイドマホールディングスですが、このままだとストップ安の2200円です。

ここまで売られる内容でなく、ここまで下がると割高ではないと思いますが、いかがですか?」

アイドマ?なんだっけ?

コンサルしつつ、営業支援・・・実際は電話セールスの外注を受ける感じですね。業績予想の修正がありまして・・・・

売上は若干の未達で、増益ならいいんじゃない?なんでストップ安?

アイドマは、年度後半に成長投資・・・具体的には宣伝広告や人材の雇用をして来期の成長にそなえるのね。減収なのに増益しているのは、成長投資を減らしたからであって、実態は下方修正なんじゃないかな。

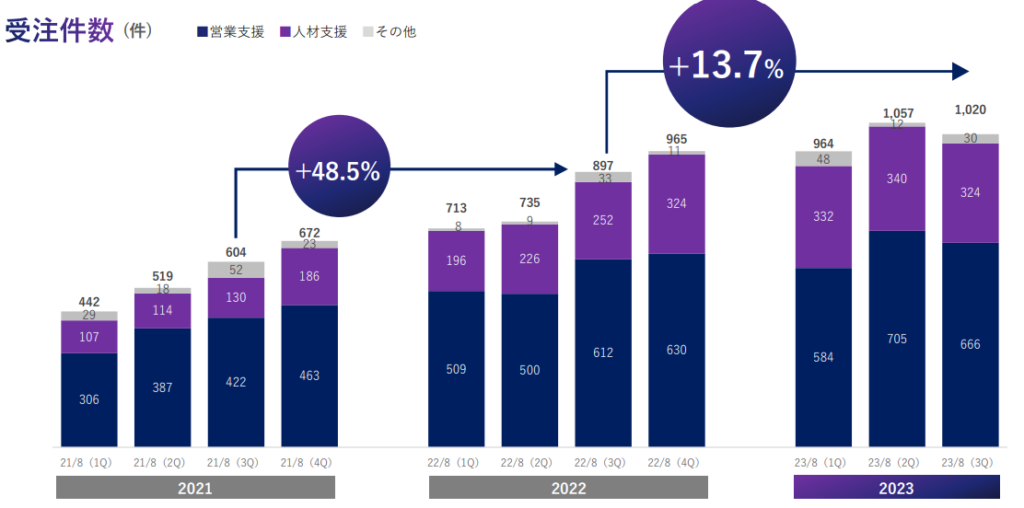

受注件数も、デコボコし始めましたね。これが、一過性でないと確信できる場合のみ、投資するんでしょうね。

アイドマはPER30、今は26くらいですけれども、年30%くらいの成長率を出さない限り、正当化されない数字です。

では、成長投資を控えた上で、それくらい達成できるでしょうか?わからないですね。

少なくとも、「一貫した右肩上がり」という順調な推移ではないので、今後、高成長が望めるという確固たるロジックが必要でしょう。

ざっと見る限りでは、高成長に人材育成が間に合っておらず、受注率低下なのかな・・・と思いますが。

前回、適正価格が成長無しで2170円と弾きましたから、現在の2200円で買えればかつ可能性のほうが高いと思いますが、9割方、勝てるのか、逆に売上減少なんてのもありえるのか、あたしにはわからない。

今後、どれくらい成長するか不明である以上、適正PERも不明。割高か割安かも不明。危うい賭けにのる必要はないと思いました。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

アイドマは決算を期待していたのに、ストップ安を食らってしまいました。。

今日だいぶ戻して、利益は±0位です。

私としては、しばらくこのまま保有してようと思っています。

アイドマのIRとは何回かメールでやり取りしましたが、その内容を踏まえsuriaちゃんの記載にコメントさせてください。

「減収なのに増益しているのは、成長投資を減らしたからであって、実態は下方修正なんじゃないかな。」

これは違うかもしれないです。私も気になって本件をIRに確認し、以下の回答を頂きました。

「成長投資は当初計画通りだが、本社移転の移転コストが想定より抑制できたため、当初想定していた投資の予算額まで消化しない見込みとなり、その分を利益増として上方修正した」

今回の決算ショックの原因は、以下だと思います。

1.受注件数が前Qより少ない

2.受注率が前Qより低下(10.5%→9%)。因みにSBI証券には、2023年末の受注率計画15%と言っています。

これについてIRに確認した所、4月頃電話営業した際に使ったリストからの受注率がかなり低かったのが原因とのことでした。

また「詳細に分析を実施し、原因究明し、6月では改善が図られているので、現状は今後3Qで生じた受注率の低下要因は生じない」と言われています。実際6月の受注率は10.5%以上となったと正式にアナウンスしています。

上記のアイドマIRの話をどれほど信じられるか、ですが、私は信じてみようかなと思っています。

あまりテクニカル分析はしないのですが。。

アイドマの発行済み株式数1500万株に対し、14,18日の出来高が600万株です。ここは社長が7割の株式を保有していますので、この2日で売りたい株主はほぼ売却を終え、売り圧力はかなり減ったのではと考えました。

アイドマは7/14に機関投資家向けの説明会を実施していますが、そこで将来の成長を確信できるような事が話され、機関投資家が強気になって買い向かったのかもしれないとも思っています。2日でこの出来高は、個人の買いでは無理な気がします。

結構、自分の都合の良いように解釈してしまっている部分もありますが。。

おおう・・・・有益な情報、ありがとうございます!実態は下方修正、ではなかったですか、失礼しました!それでは、なんでストップ安までいったんだろ・・・・。

ずいぶん株価がさがったので、受注率が安定すればすぐに株価+50%に復活しそうな気がします。ご幸運をお祈りいたします!!

7378:アシロって、suriaちゃんご存知ですか?

弁護士仲介業がメインの会社なので、弁護士のsuriaちゃんには馴染みがあるかと思いました。

最初アシロを見たとき、競合の弁護士ドットコムの1/11以下の時価総額のため、既に勝負はついてしまっていると思い「暇だから、IR動画動画を見るか」位の感覚でした。

でも見てみると、メインの弁護士事業ではアシロの方が弁護士ドットコムより利益率も成長率も圧倒的に高く、あと2年で弁護士ドットコムに追いつくように思いました。

只弁護士ドットコムは電子契約のクラウドサインに注力しているため、今後両社は全面対決すること無く棲み分けていくように思っています。

アシロは今後転職(弁護士等の)や、保険(弁護士の)、探偵(これも弁護士?)、リーガルメディア等新規事業に注力していくとのことですが、「弁護士」と言う軸の上に展開していっているぽいので、新規事業間にシナジー効果が働くのではないかと考えました。

アシロの中計では、2025年10月の営利目標が11億超です。

今期営利計画は80万で、来期四季報見込みが4億、それで再来期が目標通り11億を超過すれば、再来期の計画が発表される来年末頃にはかなり株価が上がっている可能性があります。

とは言え弁護士業界は私の所属業界からかけ離れているため、suriaちゃんのご意見を伺えれば嬉しいです。

ストップ安の翌日に売られ過ぎだと思って、もちろん自己責任で、アイドマを買いました。

ストップ安の理由は、単純に前年同期比で利益の伸びが減っていたためだと思いました。

取り敢えず、反発していますね。

幸運に恵まれることを祈っています。

なるほどー。ま、あれだけ下がれば、下値余地はもうないような気もします。

本格的に反発すれば、かなり行きそうですね!!!

アイドマ社長は、2Q(12月-2月)決算発表で

「3月も非常によい状態で受注していますので、問題なくリカバリーでき、成長基調に戻っていると理解していただければと思います。」と言ってましたが、結果3Q(3月ー5月)の受注は想定外に悪く、成長鈍化どころか前Q比マイナスになった前科があります。

なので3Q決算資料で

「6月度は再現性を担保した上で10.5%の受注率を上回る受注率で着地し、順調に推移」と記載されても、これを信じて良いのかは分かりません。

2Q成長マイナスの理由を本当かどうかはともかく教えてもらえたので、もうちょっと持ってようとは思いますが、流石に2回連続で言ってることと実際が大きく異なったら、この会社は完全に信用が無くなると思います。

逆に言えば、次回高受注率だったら「社長の言っていたことは本当だったんだ」と言う事になり、信用が一気に上がると思います。