お豆腐でがっちり(やまみ

ukさんからコメントいただきました!!

「suriaちゃん、いつも勉強させてもらっています。

(ありがとうございます!)

2820 やまみはどうですか。

豆腐製造で国内大手。と言っても1桁%。中小企業分野調整法という戦後の法律による参入障壁があり、豆腐という性質から外資系豆腐会社はないよねというニッチな領域の会社です。」

とうふ~?地味だにゃあ。チャットGPT関連の銘柄とか、ないの?

ブームの株なんて割高になっていて、負ける確率が高いだけよ。地味銘柄こそ、注意してみなくちゃね。

でも、豆腐とか厚揚げなんて、もうかってんの?

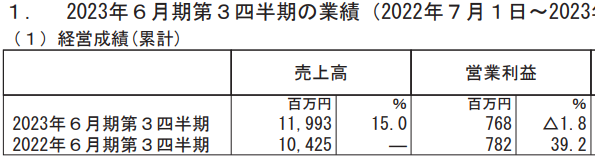

最新の3Q決算は増収ですけど・・・減益ですね。PLをみると、原価もあがったし、販管費のうち「荷造運賃」もあがっています。円安、原油高で、原材料や包装費などがかかったようです。

大豆のETFをみると、高止まりしていますね。ま、ちょっと前まで1ドル115円だったのが、いまや140円ですからね、当たり前でしょう。原油価格は落ち着いていますが、円安は進行しています。

最近はやりの、値上げで価格転嫁ってしてないの?やまみは。

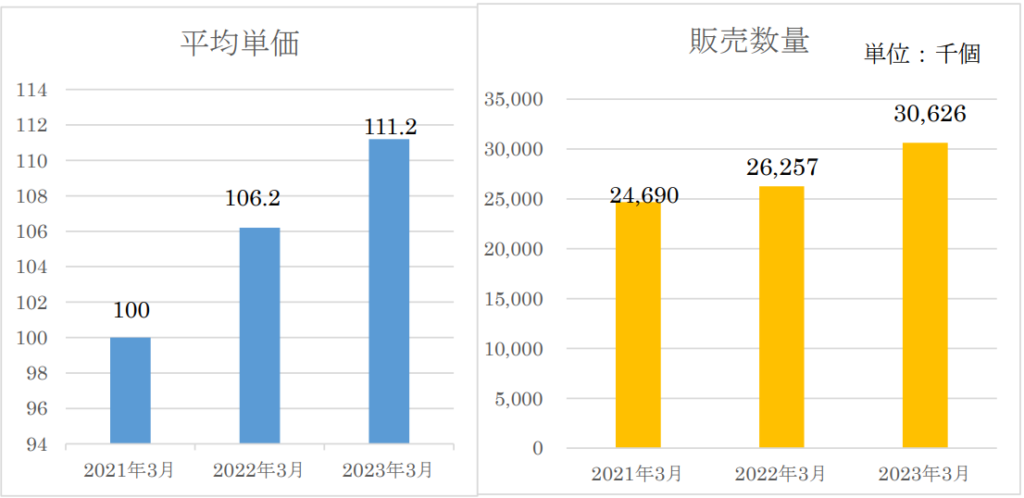

11%の値上げはしているし、販売数量にも影響は与えていないようですね。

国産大豆に切り替えを進めているようですが、大豆の自給率は7%。国内の大豆の大部分は輸入大豆で、しかもアメリカからの輸入ですから、豆腐作りは、ドル円とコモディティ価格に左右されてしまいますね。

為替やコモディティ価格の推移が予想できるなら、FXやETFで稼げばいいんであって、あえて変数を増やしてやまみの株を買う必要はない、というのがあたしの考えです。

やまみそのものも、ROE8%と、「資本効率がよい優良企業」というわけでもありません。事業領域はニッチかもしれませんが、「そのおかげで資本効率よく儲けているか」というと、そうではない気がします。BSみると、やはり工場への設備投資が重いです。PERも13倍、特に安い印象もありません。

せっかくご紹介いただいたのですが、ROE一桁で為替やコモディティ絡むとなると・・・あたしはパスだなあ。これから円高になるとか大豆価格が下がると予想する方は、投資してみると面白いかもしれませんね。値上げに成功している分、増益になるはずです。ホルダーさんのご多幸をお祈りいたします。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

やまみですか。自分も少しだけ持ってます。

豆腐屋の倒産急増なんてニュースも出ていて、今はシェアを拡大する時だと理解しています。

短期的には厳しそうだけど、外部環境が良くなってきたら評価されるんじゃないかな?と思います。気の長い話になりそうですが・・・。

地味で好みなんだけど、本音は3桁で買いたいですね。

渋いですねえ(笑)

豆腐業界再編でメリットを享受する、というのはあるかもですね。