金利上昇でどれくらい増益になる?(プレミアグループ

増益?・・・「利払いが増えて、客に転嫁するまでで5億円の赤字」・・・じゃなかった?

ところがですね、プレミアグループは、債権の保証のみならず、自社でローンも対応してるのよ。債権残高の10%だけど。

自社でローン・・・?保証・・・?

・・・プレミアグループのメインは、自動車ローンではなく、その保証ね。楽天銀行とかオリックス銀行とかが、クルマを買ったひとにお金を貸す。プレミアは、それを保証するだけで、お金は出さない。これがキホン。

でも、保証ではなく、プレミアグループ自身がお金を出して貸すことも、少しやっているのね。銀行が対応していない、法人とか高齢者とかのお客さんに貸している。

ほうほう・・・・わかった!!金利が上がると、自社ローンの貸し出す金利もあがるから、プレミアグループの儲けが増えるってこと?

単純に言うと、そういうことね。

最新の通期の有報をみてみると・・・

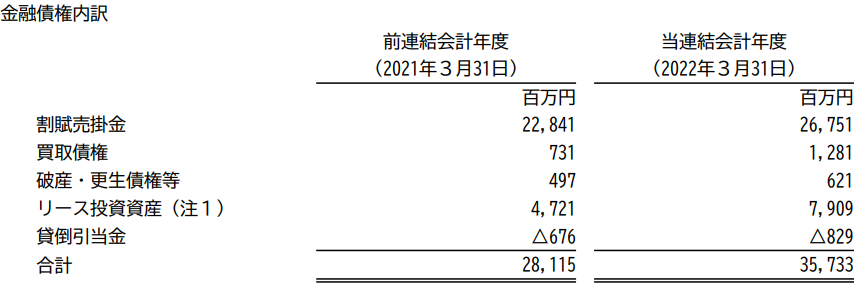

プレミアグループは、350億円を貸しています。これは保証ではありません。BSにも「金融債権」としてでてきます。

金利が上がれば、(これから新たに組む)自社ローンは、儲けが増えます。利率7%で貸しているのが、金利が0.2%あがって7.2%で貸せることになれば、3%の増収ですね。

ただし、その350億円、「銀行から350億円借りて、お客さんに350億円を貸しているだけ」であれば、銀行から借りる金利も同じだけあがるだけになり、増益になりません。

それでは、この自社ローン、原資はどこから出ているのでしょう?自己資金を貸し付けているのでしょうか?借り入れで調達したお金を右から左に流してやっているのでしょうか?

まず、支払利息から推定してみましょう。

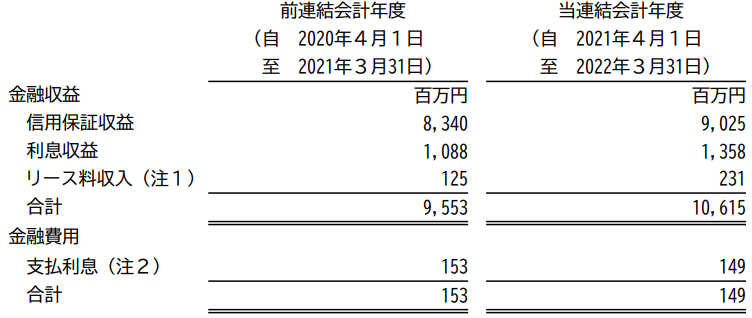

プレミアグループのビジネスは、「7%で貸して、2%は販売店にキックバック、1%を調達費用として銀行に支払う」・・・という構造です。350億円の1%は3.5億円ですが、実際に払っている費用は、上記の有報のとおり、1.5億円。3.5億円の40%に過ぎません。

そこから逆算すると、「自社ローンの60%は自己資金であり、残りは借り入れでまかなっている」と推察されます。

BSからも推計してみましょう。

プレミアグループの借入金は240億円です。

支払利息は、上掲の1.5億円。それ以外に、「営業収益に対応する営業費用」とされていない支払利息が0.4億円あります。

240億円を、1.5:0.4で按分すると、「自社ローンのための借入」は190億円と推計されます。つまり、「自社ローンの45%は自己資金で貸しており、残りは借り入れでまかなっている」、ってことになります。

以上からすると、「自社ローンの半分くらいは自己資金でやっている」となります。

つまり、自社ローンのうち半分である175億円の債権については、「自己資金で出しているので、金利があがると儲けが増えるだけ」と仮定したいと思います。

貸出金利が0.2%あがると、年間で3500万円、利益がふえる計算です。そして、これも4-5年で分割計上されて、1年で800万円のプラス・・・・。

うーん・・・・そうすると、

「自己資金で貸している部分はあるものの、全体から見るとごく一部にしか過ぎないので、価格転嫁の遅れを相殺するほどの金額にはならない」・・・という結論になりました。

残念ですが、まあ、もともと金利上昇による損失は一過性にすぎません。来年を楽しみにしておきましょう。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

今年もあとわずかですね。

市場はあと大納会のみですね。

私もsuriaさんと同じく5834と3288を保有してます。

リーシングサービスは金利上昇の影響がよくわかりません。

3200円ぐらいで買って今含み損です。

同業の7172に比べると割高ですが、FPGに比べると割安です。

suriaさんはリーシングサービスの今の株価は妥当だと思いますか?

また、上値はどれぐらいまで想定されてますか?

オープンハウスは5000で反発と思い買ったら含み損です。

不動産株をチェックするとオープンハウスだけやけに下げてるんですよね。

なぜでしょう?

来年はどこかで6000円を越えると踏んでいるんですが、オープンハウスのビジネスモデルは同業他社より金利上昇に弱いんでしょうか?

こんにちはー!今年も終わりですね。

5834の価格は、妥当かやや安めあたりかな、と思ってます。来年は、利益もっと増えるでしょうし。

利払は経常利益の10%ですので、これが12%くらいに上がったら、影響なしではないですが、成長性が全てを癒すのではないかと思っています。

ただ、借金多いですし、安定性はそんなにない業種ですから、上値はFPGと同じくPE10くらいではないかしら、、、。

オープンハウスは、株価、冴えないですねー。別に同社のみが金利上昇に弱いとは思いませんが、、、。マンション用地の仕入れが比較的、苦戦しているからかな?と思います。