物流の時代④(シーアールイー

扶桑 響打さんからコメント欄でご推薦いただいた、シーアールイー(3458)をみていきましょう。

物流施設を開発して売却したり、物流施設を自ら借り上げて他に転貸するお仕事です。前者はディベロッパーですね。良い土地を見つけ、地上げし、ゼネコンに依頼して建物を建て、完成したら売る。後者は資産管理。安めの賃料一括で借りて、テナントを誘致して転貸し、差額の賃料をゲットする。ただし、有報によれば、取引先の半分弱は、自らが立ち上げたCREロジスティクスファンド投資法人(3487)です。

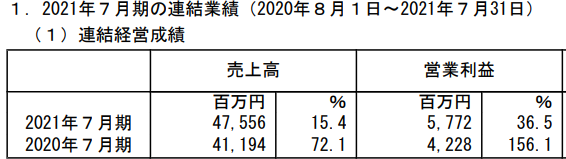

で、もうかっているのでしょうか?最新の通期決算は・・・・

カンペキな増収増益ですね。文句ありませんが、理由と内訳をみていきましょう。

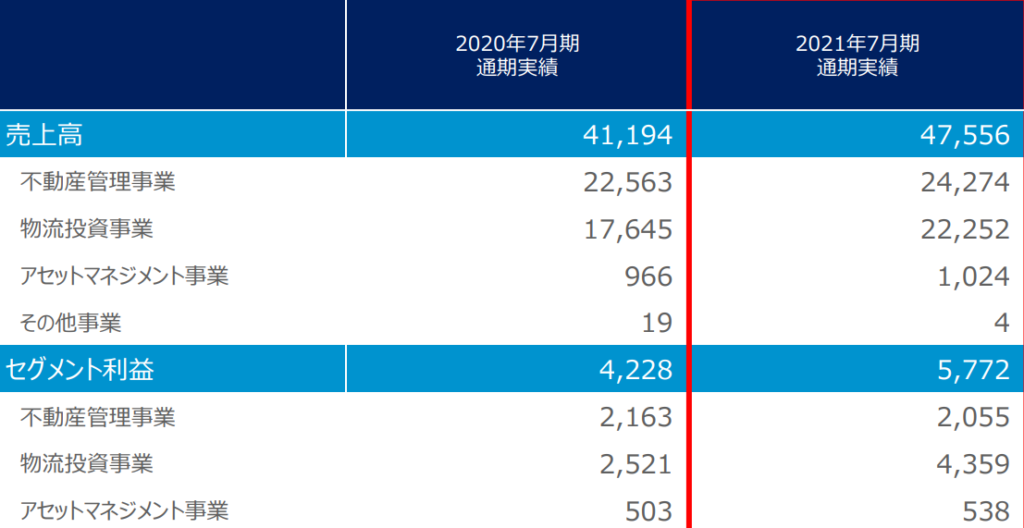

資料によれば・・・・・

不動産管理事業は、売上は10%伸びているのに、減益ですね。資料によれば、不動産仲介報酬がガッツリ減ったのが原因のようです。決算全体が増収増益だったのは、物流投資事業つまり物流施設開発がうまく行った、売上も伸びたし、利益率もよくなっています。

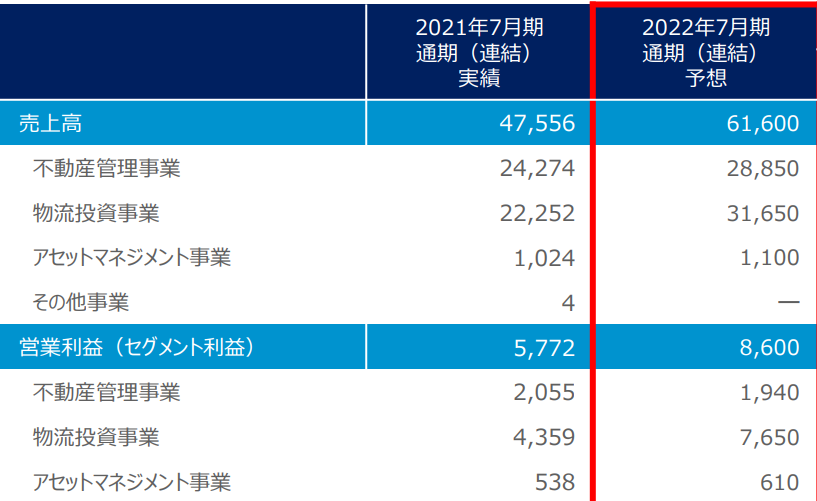

まず、会社の来期予想は・・・・

・・・不動産管理事業は、再び、増収減益ですね。つまり、利益率の良いお仕事の割合が減る予定・・・・?物流投資はさらなる伸びが予定されています。続いて、中期経営計画。

[

「5年で利益2倍」、という意欲的な計画ですが、よくみると、120億円のうち、「管理事業の収益は65億円」、と書いてあるので残りはディベロッパー事業の利益なのかなあ・・・・・

まず、ディベロッパー事業の方は、既に契約済み、開発中の案件が多数あるということなので、実現は手堅いでしょう。土地をみつけて大きな倉庫を立てて売却、なんて、3年くらいはかかるでしょうから、2026年を概ね見通せていることに違和感はありません。そういう意味では、とても達成可能性が高いとすら言えます。ただし、あくまで単発的な利益なので、市場はあまり評価しない可能性があります。

ストック収益である不動産管理の方は、「利益を」毎年10%、成長させるわけですが、うーん、できるのでしょうか。投資法人の方の決算資料をみると、賃貸契約はほぼ更新できているようですし、「増額を前提に協議することを合意」といった強気な文言もみられます。賃料収入があがることは、手堅い感じがします。しかし、CREの不動産管理のセグメントの営業利益率の推移を調べてみると、9.3%→8.2%→9.6%→8.4%→6.7%(予定)・・・・・と、ちょっと、頼りないですね。そもそも、利益率変動の理由がよく分からないので、利益率の低下が続くとも続かないとも判断できません。もし、仲介報酬の有無で利益率が大きく変動するとしたら、それがどうなるかは読みにくいですねえ。

物流施設の開発、売却、賃貸といった、基本条件は手堅い感じがするので、利益率変動の目途がたてば、十分、投資に値すると思いました。たまに監視しよっと。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaちゃん 様

いつもページ更新ありがとうございます。

CREの決算分析、ありがとうございました。感激です!

早速に記載の内容とCREの決算短信と並べて見てみて、なるほどこういうふうに決算分析するんだと、とても勉強になり、感謝です。

私はブログ、ホームページは立ち上げておらず提供するネタもありませんので、(お礼に)株式相場全体の流れをつかむのに参考としている次のリンクを貼っておきます。日経の動きを予測してみるのに役立つと思います。

お二人が繋がれば最強なんて勝手に思ってみたりもしています。

〇にゃんこにゃーちゃん 超小型投資家面白生活にゃ(女性の方)

https://ameblo.jp/kusagasuki/