アールプランナー、下落!

たけしさんからコメントいただきました!!

「こんにちは。

いつも参考にさせていただいてます。

(ありがとうございます(*’▽’))

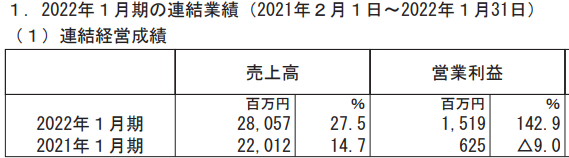

2983のアールプランナーが決算を出しました。

オープンハウスを持つ身として住宅銘柄の決算は見てますが、アールプランナーは来期予想が保守的か成長鈍化か判断が迷います。

(オープン仲間ですね!!)

市場は売り浴びせて、per8倍を切りました。

スリア様はアールプランナーの決算はどう思いますか?

また、投資に値する企業ですか?」

なになに、減益決算とか?

違うわね、爆益じゃん・・・ってことは、来期予想が弱気、ですかね。

あらあら、わずか+8%の増益予想。わずかって言ったら申し訳ないけど。

成長鈍化にゃ!空売りするにゃ!

まあ、待て。売上は20%増で順調ね。販管費も2割増予定。ってことは、犯人は原価ね。

「ウッドショックで粗利が減少予定」と書いてありましたにゃ。

あれ、木材って、まだ高いんだっけ・・・・

最近、また騰がり始めたのね。たしかに、アールプランナー、4Qのみをみてみると、粗利率が16.7%の計算です。それまで、18.8%だったのに。これは苦しい。

で、投資に値しますか?

まず、「売上は順調」ということは抑えておきたい。家は、依然として売れています。ただ、オープンハウスなんかより、木材価格高騰の影響が大きいみたいね。「木材価格に投資成績が左右される」・・・あたしは、イヤだな。

材木高騰・・・アメリカの住宅バブルが原因か・・・ってことは、それがいつ収まるかの予想になりますね。

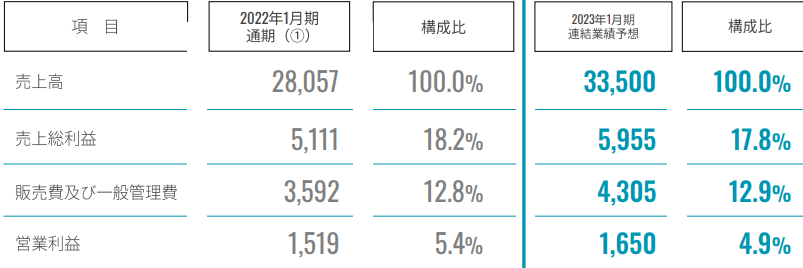

20%の売上増を連続で達成しているので、優秀な企業と言えましょう。今回の業績予想は、あくまで、外部環境が良くないために過ぎませんし、これから材木価格が下がれば上方修正だってあるはず。「成長鈍化」とはとても言えないと思います。

ただ、現時点であたしは買わないですね。というのも、アールプランナーの強みが今一つ、よく分からないんです。資料をみると、不動産仲介もやっていてワンストップで対応できるとか、デザインに凝っているとか書いてあるのですが・・・ほかの会社だってそういうことはできるんじゃない、思っちゃいます。オープンハウスでもケイアイスターでもアグレ都市デザインでも、ほかに住宅はたくさんあるなかで、なぜアールプランナーを選ぶのか・・・・?そこが、腹落ちしないんです。

アールプランナーの強みを理解できる方なら、そのままホールドでいいんじゃないかしら。だって、木材価格が元に戻れば、また、利益成長ももとに戻るでしょう。20%売上が伸びていく会社なんて、なかなかありません。あるいは、ちょっとポジションを減らして木材の会社を併せ買いしておいて材木価格上昇をヘッジする、なんてのもアリかもしれませんね。木材価格の一時的な上昇だけを理由に手放すには、惜しい銘柄のような気がします。

ホールダー各位のご健闘をお祈り申し上げます!!

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。