Keeper技研の3Q資料をよむ

3Q決算説明資料をみてみたいと思います。

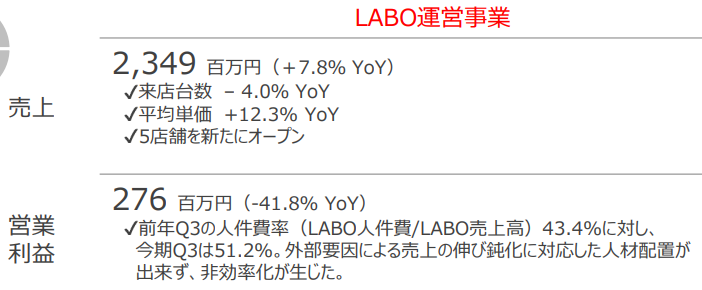

製品事業は素晴らしいの一言なので、ラボ事業・・・・なぜ利益がでなかったか?

まず、来店台数-4%というのが目をひきます。

昨年に比べて店舗数は17%増えているのですから、「新店が既存店並みに集客できるようになるのは1-2年かかる」ことを考えても、+10%くらいは欲しかったところ、でしょうか。理由を月次から確認しておくと、天候不順、新車納車の遅れ、前年が好調すぎ、というところでしょうか。それにしても、想定より14ポイントくらいビハインドですから、やや弱い感じはしますね。

そして問題なのが、経費面で、人件費の増加です。今年の3Qラボの人件費は月4億円。従前どおりであれば3.4億円くらいであったはずであり、2割増し。理由は、「来期以降の出店に備えて人を雇ったから」と。差額の6000万円を新任の月給30万円(仮。会社負担の保険料込)で割ると200人。新規出店30店✕一店舗5名(仮)とすると150名が必要。途中で辞めるひともいることを考えると、180名くらいは必要かなって感じなので、計算は合っているでしょう。

これ自体は仕方ないのかなあ、と思います。

ちょっと怖いのが、「この減益構造って、来期以降も変わらないんじゃないか」という点。次次期も30店出店するとなると、次期にはあらかじめ180名程度を雇用せざるをえず、先行して人件費が発生する・・・・・。これって、防ぐ手立て、ないじゃんさ・・・。中計最終年度の利益も下方修正されておかしくありません。

【ついでに、人件費周りを確認しておきます。

ラボの人件費月4億円=1000人くらいが稼働、か。800人で116店をまわしていたとなると一店6-7人ですが、本部のひともいるでしょうから、一店5人くらいかな。

製品事業の人件費月1億円=250人くらいが稼働、か。

全社合計1250人程度、前期末で1000人なので200人程度雇った、ということで計算はおおむね合っています。】

話を戻します。

で、来期に中計の下方修正すらありうることも考慮して、投資すべきか否か、です。

減益の原因はなんでしょう。新規出店のための雇用です。まさに先行投資です。製品そのものの集客力や魅力が落ちたわけではないし、原材料価格があがって転嫁しきれなくなったわけでもありません。株価が戻るまでに、思ったより時間がかかるかもしれませんが、投資した理由・・・「研磨いらずの高品質コーティングで競合なし」という点は変わっていません。

利益は減ったようにみえますが、(谷会長が30店出店を下方修正しようか悩んだと書かれていますけれど)新規出店を20店にすれば直ちに回復するような性質のものです。出店はディーラー併設店や海外にもひろがり、製品事業もトヨタ、そしてホンダの既販車に拡大しつつあり、楽しみな点しかありません・・・ラボの減益以外は。

ということで、基本的なストーリーに変更はありませんので、投資を継続します。継続をやめるのは、来店台数の減少が続き、天候不順や「前年が良すぎた」では説明しきれない、と判断したときですかね。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaちゃんおはようございます

来店台数については未コーティング車への洗車代値上げの影響がある程度あるのかなと妄想してます。結構な値上げ幅なので

https://keeperlabo.jp/img/top/20230901_priceup.pdf

車好きの友人にキーパーコーティングのことについて聞いたのですが

・コーティングするなら専門店、つまりキーパーが良いと思う。一応社内資格とかあるし

・新車でも中古車でも買った時にコーティングするか否か判断。最初にコーティングしなかったらそのまま乗り続ける

・休日やっていた洗車がなくなり、コーティングにはポジティブな印象。次に車を買ったときにも、またコーティングするかも

・コーティングを見ても作業員の質は分からない。

・株主優待の割引が良い。友人はフリマで優待を買った

優待の割引が他社との差別化に繋がっているのは面白いと思いました。ミニバン車だと結構な割引金額になるし、意外と深めの堀なんじゃ…と

中計の下方修正はありそうですよね。新規ラボはディーラー併設店以外要らないくらいに思ってます。労働集約要素のある事業ですし。

谷会長のブログで、付き合いがあるところから出店依頼されたら出さないわけにはいかない、みたいな言い方が非常に気になりました。

でも製品事業は伸びる要素しかないですよね!楽しみです。

なーるーほーどー、とても参考になりました。あたし、実はクルマに興味ないので笑、洗車しなくて済むという利便性は実感しにくいので、、。

たしかに、台数は減ってるんですけど、単価は10%も上がってるんですよね。洗車が多少減っただけかもしれません。

究極的にはmarineさんのおっしゃるところに同じでして、「製品事業すごくね?」で大局的に投資してれば大丈夫なんじゃないかなーって思ってます。

suriaさん、こんにちは。

keeperはそうですね…人手不足の時代にそんなに雇えるか懐疑的です。

雇うとすると月給上げるとかしないと難しいのでは?

それは利益圧縮になりますし、懸念ですね。

suriaさんは労働集約を敬遠されてましたが、その辺りはkeeperは製品事業もあるし、あまり気にしませんか?

個人的には今の株価が割安だから買うのであって、将来性は懐疑的です。

そうですね、女性でもできますし、何より研修施設が整っているので、雇いさえすれば技術的な教育はできるんだろうと思っています。Keeperはもともとお給料高めですし、離職率も、確か2年前くらいの会社説明では8%だったので、当面は大丈夫だろうという判断です。できれば労働集約は避けたいのですが、DMMIXみたいに雇用の間口がひろい場合は許容します。あーあ、プレミアグループもロードスターもヒトがいらなくて、いいですねえ、改めてみると。

そしてお察しのとおり、利益の半分は製品事業なので、やはりなんとかなるんじゃないか、と。

suriaちゃんの記事や皆様のコメントを見てkeeperラボの場所と人という固定費がかかるシステムと言うのは、場所によるカニバリであったり人を確保出来るかの問題など、考慮すべき点が多いのだなーって改めて勉強になりました。

私は決算資料を読んでいて7月のシンガポールでの初出店や車以外のコーティング剤においてもkeeperという名での製品開発に期待したいなーと思いました。

海外の可能性が広がればカニバリ限界の上限も広がりますしね(ただ海外展開失敗して大赤字出す企業もよく見てるのであまり楽観視は出来ないですが、、!)

製品がうまくはまってくれれば、人数による売上増ではない軸で増やせるので、さらなる売上拡大を期待出来るのかななんて

おっしゃるとおり!製品事業は楽しみでしないですね!全世界に広がれ、keeperー!