子ども服ってどう?②(西松屋

ナルミヤをみたついでに。

ナルミヤをみたついでに、西松屋もみてみましょう。言わずと知れた、子供服ベビー用品をロードサイド店舗でチェーン展開している企業です。店舗数は1000店。子供というと、少子化の心配がありますが、子供市場は2兆円、西松屋のシェアは1割にも達しませんので、まだまだ成長余地がある・・・・・・んですって。

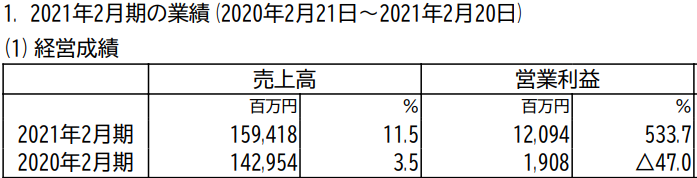

直近の決算はどうでしょうか・・・・?

売上11%増は優秀ですが・・・・・・利益+533%はヤヴァイ匂いがしますね。前年度も、-47%って・・・・・・・ムラがありすぎ・・・・・・原因はなんでしょうか?

出店36店、退店33店、期末店舗数1009店ということで、店舗数が大幅に増えたワケではない・・・・・・。

決算書をみてみると、「原価率がよくなっている」ことが分かります。原価率65%だったのが、63%に改善。それでは、なぜ、原価率が良くなったかというと・・・・・?

「冬物衣料を中心に当初価格での販売が進み、値下げロス額が抑えられた」

と、あります。衣料品は、季節が過ぎればセールで売りさばかれるワケですが、コロナで、でしょうか、セール前に売れるものが多かった・・・・・というところかなあ。決算説明資料がないから分からないけど・・・・・。

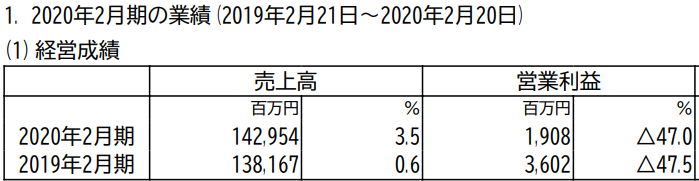

ちなみに、前年度、その前の年度は、「値下げロスがおおかった」という理由により、47%減益2連続でした・・・

【2020年2月期決算書1頁より】

前年比533%はスゴイですけど、それまでの減益連続+コロナ特需が生み出したマジックに過ぎないかなあ。

すくなくとも2年間減益が連続しているので、「西松屋の商品に競争優位性があって一貫して売れている」とは言い難いですね。決算説明資料が公表されていないので、減益や増益の理由もつかみにくいのもマイナス。投資してほしくないんでしょう。ぷんぷん。

店舗数も1000店に達しています。売上を10%伸ばすには、純増100店、つまり現在の10倍のペースで出店しなければムリな計算ですから、成長性も期待できません。まあ、PER10ですから、成長性がないのは織り込み済みですが・・・・。

47%減益が連続するような不安定な銘柄を買いたいとは思いません。再来年あたりの決算で、「値下げロスにより原価率悪化」というニュースが来る可能性は排除できないですよね。中国進出すれば化けるかもしれませんが・・・・・・競争優位性の有無が不明。あたしは投資はパスで。

なお、個人的におもしろかったのが、「コロナ特需 → 値引きせずに売れる → 原価率が改善 → 異常な増益」という構図が、オープンハウスやケイアイスターなど住宅販売業界と(おそらく)共通していることです。コロナがおさまったら、原価率は悪化してしまう・・・んでしょうねえ・・・・・。

読んでくれて、ありがとー!

今日も、ステキな銘柄に囲まれた、良い一日をお過ごしくださいね。

↑ 押していただけると泣いて喜びます!

SECRET: 0

PASS:

子供服にもコロナ特需があったんですね。

確かに、2年前は夏物セールで98円!とかやってましたけど去年はあまり値下げされてなかった印象があります。

値下げされなくても安いんですけどね。

西松屋ってもともと密にならないように出店してるんだそうです。だからコロナ関係ないのかなって漠然と思ってました。

SECRET: 0

PASS:

こんにちは!いつも参考にさせていただいてます。

ここ最近の流れに便乗して、9267 ゲンキードラッグはどうでしょう?

成長ストーリーと優位性が分かりやすく、そこまで割高感はありません。DmMixと比べると成長率は低いかもしれませんが…

SECRET: 0

PASS:

一つの企業分析から、他の企業の分析との共通点を見つけるところに非凡さを感じます…!素晴らしいですね!

これからも応援しています!

SECRET: 0

PASS:

>りねさん

コメントありがとうございます、やっぱり値下げが少なかったんですかね、、、

おっしゃるとおり、そもそも西松屋は密にならない郊外店が多いので、郊外店特需もあったみたいですヨ。

SECRET: 0

PASS:

>あッ!さん

出生率リバウンドもそのうちあったりして、、、笑

SECRET: 0

PASS:

>ゴムタイヤさん

ありがとうございます、みてみますね!

dmmixは最近、うっしっしですねー(⌒▽⌒)

SECRET: 0

PASS:

>alopurさん

でへへー、ありがとうございます(o^^o)