DMMIXの適正価格はいくらか?

kinさんからコメントいただきました!!

「suriaちゃんこんにちは!

(こんにち)

最近dmmixの株価がとんでもないところに落ちてきましたね。

(すごいですね・・・逃げといてよかった・・・ぶるぶる)

以前個人的に興味があって、適正価格を試算したら大体350円くらいでした。

素人がやるとPBRとほぼ変わらない指標だったので、suriaちゃんならどう計算するか教えて頂けないでしょうか?

将来性がよくわからないので、買いにはならないでしょうが…計算練習で!笑」

や、あたしも別に、ファイナンスの専門家というわけではありません。

本来なら、「負債と自己資本の割合から資本コストを計算し、永久成長率を引いてうんたら・・・」みたいな面倒な過程はすっとばして概算しちゃいます。専門家がみたら、「なんじゃこりゃ」というものでしょう。

とはいえ、練習としてやってみましょうか。

言うまでもなく適正価格算定の中心はDCF法であり、「で、いくらキャッシュが入ってくるの?」という計算です。

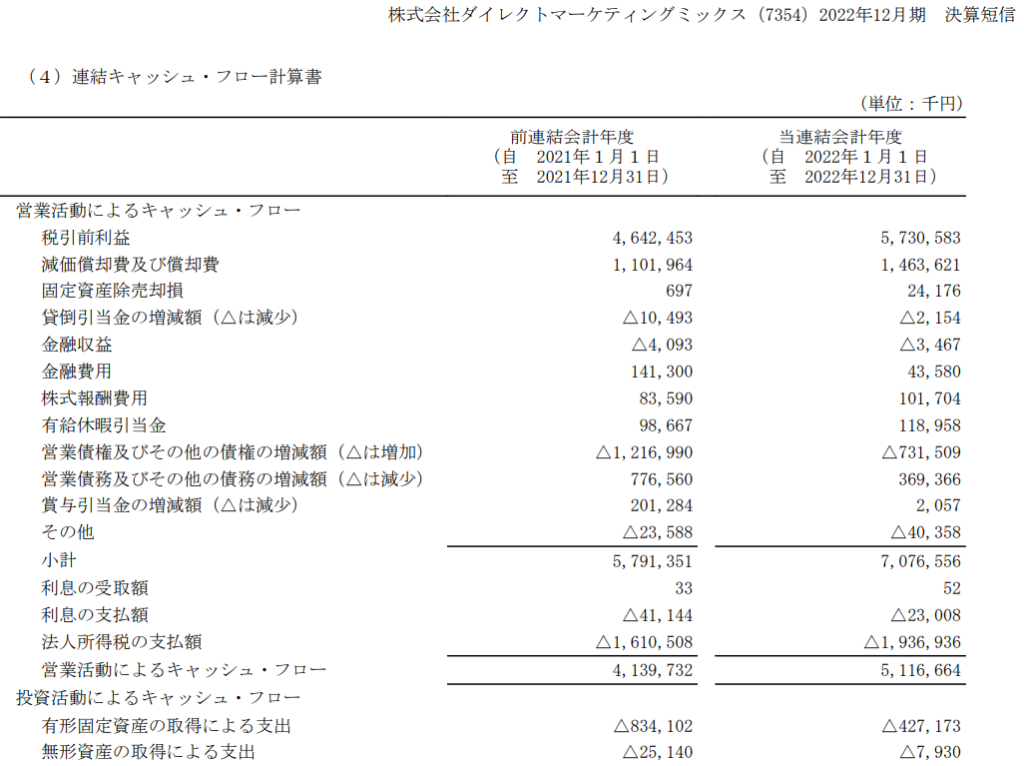

DMMIXは、練習台としては適していて((笑))、キャッシュフローが安定していますから、計算しやすいわあ。昨年の営業CF(※)は、51億円です。

※ここは本来なら【営業利益ー税金ー増加した債権債務・在庫】であって、ベースは営業利益ですが、DMMIXの場合は大差ないので。

営業CFの内容も、特に「今年だけ変に増えた、減った」みたいな補正すべき項目はないので、このまま来期予想として採用します。

あとは、成長投資(≒有形固定資産の取得)である4億円、そしてリース料の返済11億円(上の画像には載っていません)を引くと、FCFは36億円になります。

本式では、ここに永久成長率が出てくるのですが、割愛して、成長ゼロとして、いきなり8%で割り引くと、事業価値は450億円となります。DMMIXは、(リース負債を含めないと)50億円の借金があり、他方で現金も76億円あります。現金のうち半分が事業資金、残りが余剰現金であるとすると、ネットの負債は12億円(50-76÷2)。であるから、事業価値は438億円(450-12)となります。

株式数で割ると、995円となりました。

現在の株価は400円くらいですので・・・・半額ですね。ただし、最新の2Q決算では、前期比マイナス50%の減益でしたので、前期のFCFの50%を元に算定すれば500円くらいになるでしょう、ということで、価格のレベルは完全に合ってます。

不祥事による不透明性を考えると、350円や400円でも違和感ありません。

ちょっと前まで2200円だったのに・・・・株ってコワイですね。不祥事だのメインのNTTからの受注減少で一発退場レベルの下げ・・・・・。いやー、あたしの見る目のなさが、思い知らされます・・・・。少しでも違和感を感じたら、少なくともポジションを減らすこと。今後も安全運転でいきたいですね・・・・って、ポートフォリオの80%がプレミアグループなんですけど(笑)

さてさて、今日の決算は、どないやろか。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaちゃん、ありがとうございます!

適正価格の計算の仕方が非常に分かりやすく、反復復習させて頂きます!

プレミアグループ、自社株買いは個人的にがっかりというかMAに使ってほしかったのですが、一先ず株価は上がる…のでしょうかね。嬉しいような悲しいような…

suriaさん、こんにちは。

プレミアグループの決算分析の記事楽しみにしてますね。

ありがとうございます!拙いものですが、アップしました!