DMMIXが安い!!

そんさんからコメントいただきました!!

「suriaさん、こんにちは。

(こんにちは!)

ダイレクトマーケティングミクスですが、個人的には強弱入り混じってます。

プラスとしては、コロナ特需があと一回はあるのでは?と考えており、短中期では買いかなと。

(なるほどー!)

マイナスは、大口が損切りしてまで売ってること。

今期業績が不透明。設備投資等やる気が感じられない。

ただ、per10を切ることがあれば、流石に割安かなと考えてます。

(そう思います。)

suriaさんはダイレクトマーケティングミクスは見通しがわかるまでは買わないですか?」

DMMIXですが、ちょっと、風向きが変わってきたかな、という感じがしています。

1Q決算説明資料36頁には、結構、怖いことが書かれています。

DMMIXの売上の40%はドコモ由来ですが・・・なんと、そこからの受注が縮小しているというのです。

そして、何が怖いかっていうと、どれくらい縮小しているのかも、一時的というのが1Qレベルなのか1年レベルの話なのかも書いていないところです。

「10%減っているが半年で回復見込み、その他のセクターはこれくらい成長していますヨ!」というIRがあれば安心するのですが、具体的にどれだけ縮小しているのか、皆目、分かりません・・・・。

この図によれば、2024年下期から通信関係も増収しそうな感じですが、この曖昧なグラフを根拠に投資するほど、あたしは勇者ではありません(笑)。

コロナ特需の剥落も同じなんですね、「特需部分以外はこれだけ成長しています!」という定量的なデータが示されれば、「あ、1年待っていればまた20%成長するんだな」とわかりますが、そういうデータが示されないんですね・・・。示せない、のかしら・・・?

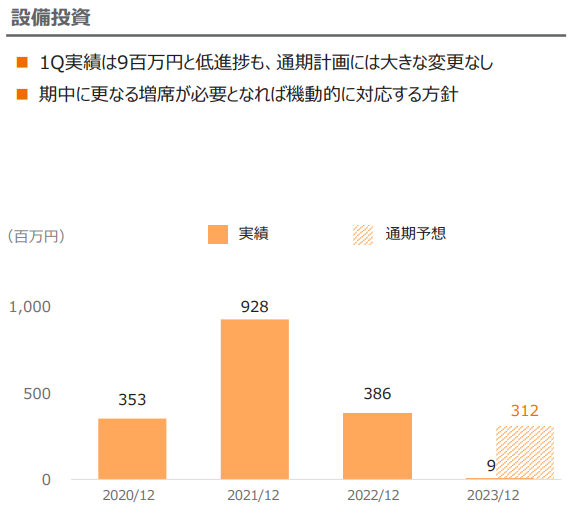

DMMIXは労働集約産業ですので、売上が増える場合は、先行してコールセンターの席数が設備投資で増えることになりますが、設備投資は・・・・

そんさんもご指摘のとおり、設備投資はここ3年で最低を予定。つまり、1Q決算発表時点においても、席数≒売上は横ばいの予定で変わっていない。

ともかく、メインの客であるドコモで横展開して成長していたのが、「受注減少」といっているのは、相当に怖いところです。キャッシュリッチの安定産業ですし、人員採用は問題なく、PERも11くらいですから、下値余地は限定的だとおもうのですが、「安かろう悪かろう」は困ります。外角低めは打たない・・・ということで、パスですね。

あと、やっぱり、変化部分・・・通信関係の減少幅、特需部分の剥落幅、これらが定量的に示される親切なIRにならない限り、投資は難しいと思っています。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、記事にしていただきありがとうございました。

ところで、保有されてるオープンハウスは大丈夫ですか?

私はまだまだ文春はネタを持ってそうだし、今日処分しました。

suriaさんはこれぐらいの記事じゃ売りませんか?

いえ、大丈夫かどうかやや微妙と判断し、昨日、全て売りました。もともとオープンハウスはどこかで売ろうと思っていたので、さほどのこだわりはありません。

オープンハウスの行く末を見届けたくもありましたが、、、。