CF計算書をよむぞ!①(プレミアグループ

ジェフ・ベゾスさんに触発されまして、持ち株のCF計算書をもう一度、読み返してみたいと思います。まずは、プレミアグループ(7199)。同社の事業は、クルマを買うときに、①購入者にプレミアが車両代金を立て替える場合と、②銀行が購入者にお金を貸してプレミアはそれを保証する、の2通りがあります。

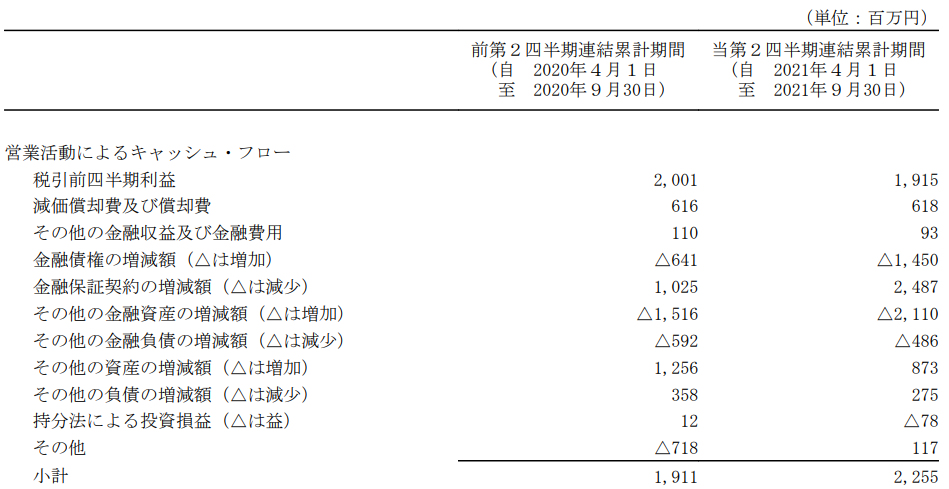

最新年度は、右側の行ですね。大きなものをみていきますと・・・

・まず、会計上の利益19億円があります。

・減価償却費6億円。これは、現金としては既に支出したもので、今期は現金としては出て行っていないので、足し戻します。

・金融債権14億円。プレミアがお客さんにお金を立て替えて現金が流出しました。現金としてマイナスします。

・金融保証契約25億円。(調べた限りおそらく、ですが)プレミアが銀行に保証するときに、今期は売上にしてない保証料、来期以降、売上になる保証料も含めて一括でもらっています。ですから、現金としてはプラスです。

・「その他の金融資産」21億円。前年の有報をみるかぎり、リース車両、おそらくオートリースするための車両の購入です。クルマを買うために現金が出て行ったので、マイナス。

上記で「おそらく」と書いたところが間違っていなければ、プレミアは、

本業で現金25億円をかせぎ

プレミア自ら顧客にお金を貸したり、リース車両を買ったりで現金マイナス35億円

ただし未来の保証料も先に一括でもらっている点において現金プラス25億円。

あとはこまかいのを含めて、差し引き22億円の現金がはいってきている、という図になります。基本は、保証すれば保証料が先に入ってくるので、よいビジネスですが、①自社でやる立替やリースはキャッシュ的におおいにマイナスなので、②銀行と提携する保証件数とのバランスが崩れると、厳しいですね。設備投資額は少ないので、「自社立替やリースが急増」しない限りでは、CF的には大丈夫でしょう。

ちなみに、2Qのフリーキャッシュフローは、15億円です。単純に倍にすると、通期では30億円。1334万株ありますので、1株当たりでは225円。利回り6.6%(PER15の逆数)で割ると、株価3400円ですね。妥当な株価っぽいのがきちんと出てくるのは、なかなか驚きであります。

ということで、CF的には、「自社立替が増えすぎていないか、要監視」とまとめておきましょう。だって、クルマ代金120万円貸してあげて、全額戻ってくるの、4-5年後ですから、そりゃ、考えなしに拡大していったら、現金たりんようになりますね。損益計算書だけみていても、気づかないポイントです。CF計算書中心でみるのも、面白いものですね!

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。