物流の時代!②(イー・ロジット

倉庫建設の負担が重そう・・・・

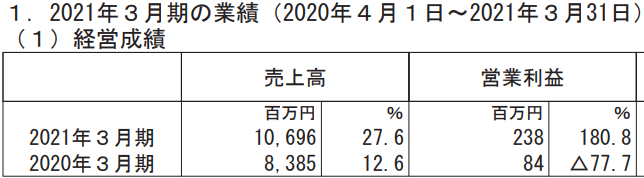

物流シリーズ第二弾、イー・ロジット(9327)です。倉庫を構え、EC業者からの指示にしたがって、商品のピックアップ、梱包、発送を行います。カーブス、オートバックスなどが主な顧客です。で、もうかっているのでしょうか?既に1Q決算が出ていますが、最新の通期決算は・・・・・

わお、凄まじい増益ですね!とはいえ、前期が利益が少なかっただけですかね。理由をみていきましょう。

損益計算書をみますと、売上の増加はもちろん、粗利率が6.3%から7.8%に改善したのが爆益の原因ですね。

それでは、なぜ粗利率が改善したのか?有報の原価の明細をみると、売上は27%増なのに、貸借料が10%しか増えていません。「倉庫の未活用部分があったので、売上に比例して貸借料が増えなかった」ということでしょうかね、推測ですが。

来期の会社業績予想では、営業利益率は前期と同等以上なので、継続的な要因による粗利率の改善とみてよいと思われます。さらに、大幅な増収は連続しているので、「売上増加×利益率」そのまま、で、今後も2桁の好調は続きそうですね。

ただし、なぜ売上が増収するのか、つまり同社の優位性がよく分かりません。注文に応じて迅速かつ正確に商品をピックアップして発送する・・・・そんなの、どこの倉庫業者も同じでしょう。値段以外で差別化できるんでしょうか・・・・・・。

心配なのは倉庫の増設費用ですが、有報をみると、倉庫は自前ではなく賃貸ですね。それなのにROE9%と低いのは、貸借料が比較的多額で、薄利多売だからかな・・・・・。関通は、自前で倉庫を持つため、CFもカツカツ、自己資本比率も低いですが、営業利益率とROEはイー・ロジットの倍あります。

売上は成長しそうですが、ROE9%では、ちょっと厳しいです、投資せずで。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

グリムス売却で得たキャッシュはそのまま放置しとかないのですか?

中国が破綻しそうですが。

そうしようとも思うのですが、結構、揺れています。

年20%伸びる株を買う眼力があたしにあるとすると、半年であれ、現金を眠らせておくのはかなり効率が悪いという結論になりますので・・・・結局、いつ暴落するかなんて、分かりませんし・・・

物流は熱いですね、どこも地味に好決算が多いように見えます!

CREやビーイングHDなんかもすっごく成長していて面白いですよ

時代なんでしょうね、コロナも追い風ですし、、、。ビーイング、見てみましたが、なかなか良いですな、、、(^○^)