物流の時代③(アルプス物流

xoxomanaさんからコメントいただきました!

「初めまして!

アメブロの時から、ずっと拝見させて頂き、又勉強させて頂いてます(*ᴗˬᴗ)⁾

(ありがとうございます(>_<)!)

物流関連が気になり所でしたので、初コメさせて頂きました。

アルプス物流はどうでしょうか?

お時間あります時に、チェックして見て頂けたら幸いです。」

全く自信がありませんが、みてみましょう!何か、新しい発見があるかもしれません!

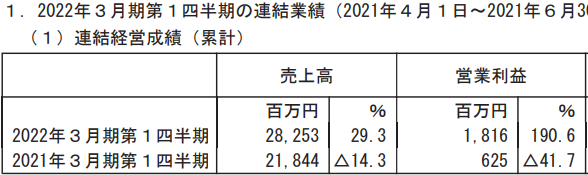

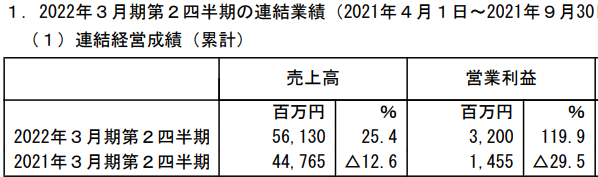

アルプス物流(9055)は、電子部品、つまり半導体とかスイッチ、センサーなんかを、保管し、運送し、輸出までこなす会社です。もうかっているのでしょうか?最新の1Q決算と2Q決算は・・・・

あら、爆益。これだけの爆益となると、どうせ、「粗利率が改善しました」というヤツですね。決算書をみると、やはり粗利率が大きく改善しています。

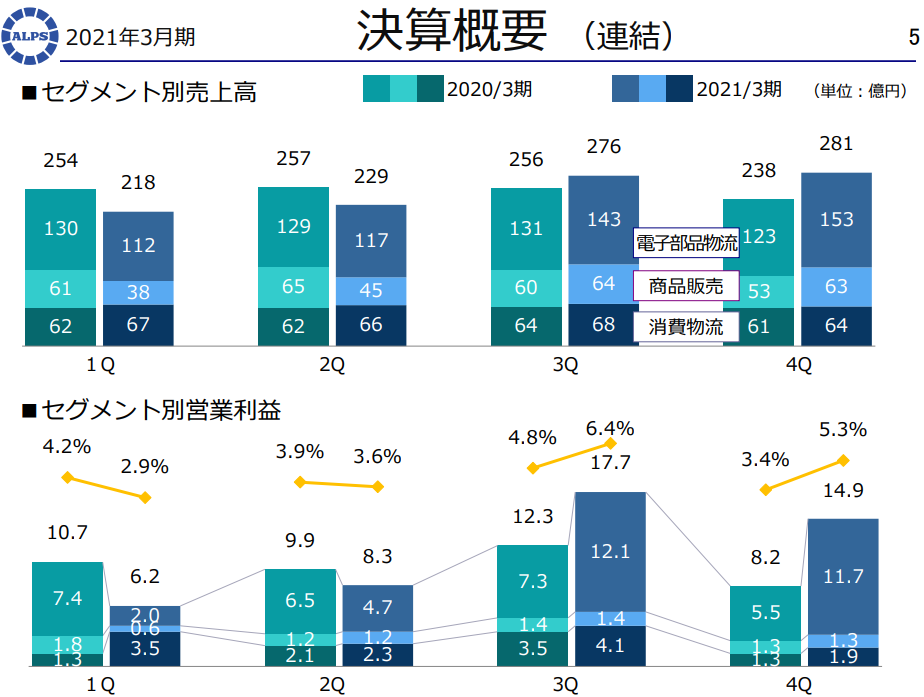

理由は、決算書によれば、DXだの5Gだので、国内の情報・通信機器向けの需要が増加した、とあります。1Qの決算説明資料はないので、前期の通期の決算資料をみますと・・・・

①3Q、4Qと「電子部品物流」が2-30%の増収、2-3「倍」の増益となっており、昨年秋以降、けた違いです。コロナが収束し、急激に半導体需要が増え、運賃も急上昇・・・・というところでしょうか。この会社、8月に上方修正しておりまして、

「電子部品物流事業において、デジタル機器や車載関連向けを中心に半導体や電子部品需要が増加し、当社の貨物取扱量は期初の想定以上に増加」とありますので、そういうことなんでしょう。

上記のあたしの推測が正しければ、「利益率の良い」電子部品の運送急増がいつまで続くか というのが予測対象になります。国内の電子部品の運賃がなぜ上がっているのか・・・・・それがいつまで続くのか。そこに、何か確度の高い見通しを立てられるなら、短期でインするのはアリなんでしょうね。

1Qと2Qを比べると、2Qの方が、利益率は減少していますね。さらに、決算書を見比べると、2Qの決算書には、「生産量調節などもあり、貨物量への影響は見通しにくい」という弱気な一文が加筆されています。思いつくところで、パソコン会社のMCJの業績予想をみてみましたが、たしかに「部品不足」とある一方、今期は、売上の伸びはあまり想定していないようです。

他方で、クルマについては、10月は販売3割減、11月もまだまだひっ迫した状況のようです。

テレワークが急に広がり、みんながパソコンを買い求め、感染リスクなしに車を買い求めた昨年の秋。在庫の電子部品が急速に配送され、人手不足で運賃上昇、今ではむしろ生産調整で徐々に下火・・・かな?あたしには、全然、わからなくて、すみませんが、1Qと2Qを比べると、楽観視は既にできず、今がピークの可能性も十分あると思いますね。

①1Q>2Qと軟化の傾向

②「生産量調節などもあり、貨物量への影響は見通しにくい」という弱気な一文が加筆

を根拠に、あたしがポジションをもっているなら、「今がピークの可能性は低くない」として、少なくとも30%くらいは利確しますね。まあ、もちろん、あたしが間違っている可能性は常にあります。

xoxomanaさんのご幸運をお祈りいたします!(^^)!

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

おはようございます!

早々に有難うございます(⁎ᴗ͈ˬᴗ͈⁎)

何も分からない状態で始めてしまったので…

決算書や資料から、どうやって読み解いて行くのか?

見て分かる事から、何で?に全く繋がらない事だらけで(´>∀<`)

suriaさんの配信がとても分かりやすく、本当に勉強させて頂いてます。

又、勝手に募る感謝を伝えられた事も嬉しく思っております(*ᴗˬᴗ)⁾

今後も配信楽しみにしています。

そして、勉強させて頂きながら、自分なりのスタイルを築くべく頑張りたいと思います!!

お時間を割いて調べて下さり、本当に有難う御座います¨̮⋆♡⋆

ありがとうございます!何かの参考になれば幸いです!

suriaちゃん 様

いつもページ更新ありがとうございます。

物流銘柄には私も関心をもって監視しており、下記の銘柄は私の中では物流不動産の中心と考えています。

決算分析していただければ、幸いです。

シーアールイー https://finance.yahoo.co.jp/quote/3458.T

(CREロジスティクスファンド投資法人も設立しています。)

ありがとうございます!時間があったら見てみますね!