割安か,割高か,それがモンダイだ(アウトソーシング

「いつも楽しく読ませていただいています。

(ありがとー![]() )

)

suriaさんの記事を見て

アウトソーシングを購入しました。

(げ,あたし自身は買ってないや・・・・(笑))

今回の決算も上方修正して、含み益に喜んでいます。

(おめでとうございます!)

株価が割高だと感じているのですが、

もしも可能でしたら解説していただけないでしょうか。」

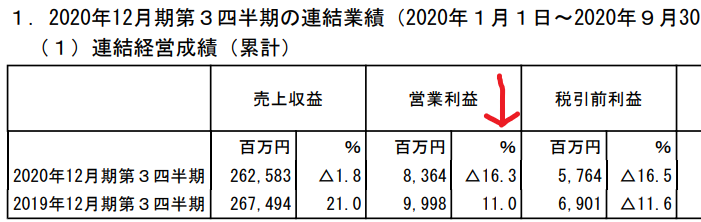

では,読者のerieriさんのご要望にお応えして,アウトソーシングをみていきましょう。アウトソーシングは,IT技術者などを雇って派遣し,派遣料で稼いでいる会社です。最新の3Q決算では・・・・・

あれれ,売上も利益も前年比でマイナス。ですが,(コロナで保守的な通期予想をしていたので)今回,上方修正し,それに伴って,株価は1200円くらいになっています。そんなに高いのは,なぜなんでしょう,と決算説明資料をみると・・・・・

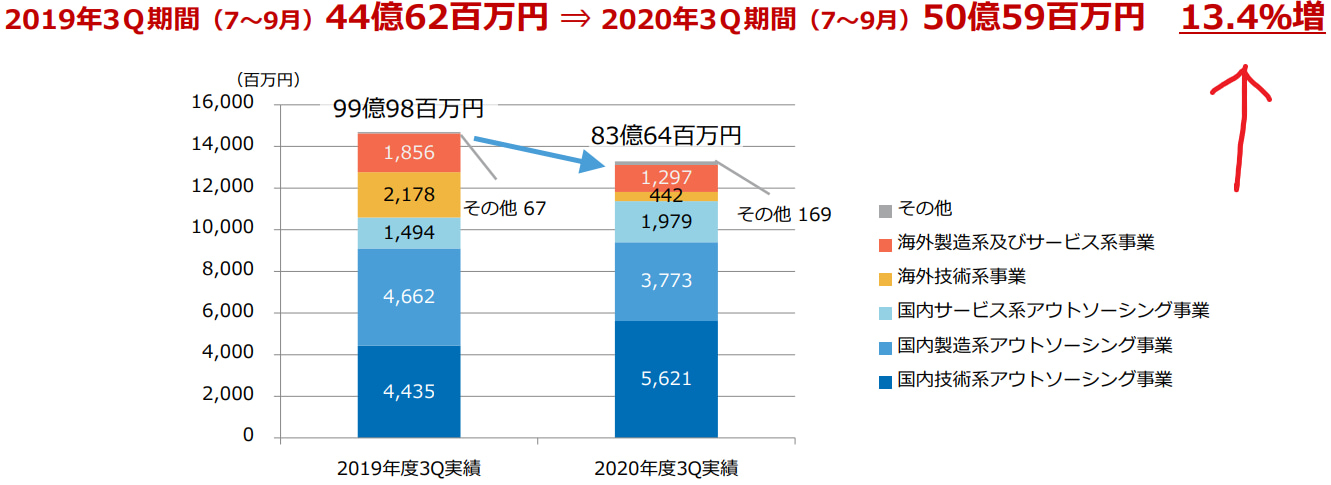

【2020年12月期 第3四半期決算説明資料9頁より引用】

コロナ禍から回復し,1-3Qの「累計」はマイナスですが,3Qのみだと,既に前期比13%増なんですね,スゴイ回復力!!

上のグラフのように,国内の技術系,サービス系がとても好調です。コロナで,リモートが増えたのと,医療系が好調なのが原因,だそうな。コロナが続けば,それらの好調が継続するでしょうし,コロナが収まれば,海外向けのアウトソーシング事業が復活。いずれにしろ盤石な感じですね。

ただし,コロナ関係の助成金が,PLのどこに,いくら,計上されているのか,分からないので,(助成金ではなく)本業の儲けが順調であることのウラがほしい,と個人的には思います・・・・・・。

海外はメタメタですが,全体として,かつ,3Qだけみれば,悪くないですね!

さて,3Qのみだと,EPSが17円計算なので,3Q,4Q,次の1Q,2Qの通期でみれば,年間EPSは68円程度。よって,現在の株価は,実は,PER17倍くらい,といえますね。

コロナ禍を含む1,2,3,4Qという並びの通期予想ではEPSが30円,PERが50倍みたいなすごい数字になります。が,実は,PER17倍という,高くも安くもない数字です。ですから,割高だと言って,ただちに売るほどではないと思います。

ただし,前期の3Qのみと今期の3Qのみを比べると,そのEPSの伸びは10%程度。このコロナ禍で,さらにM&Aをしていくなら別ですが,このままの成長率ではインデックス投資と大差ありません。コロナで受注が増える分野にもアウトソーシングは派遣しているので,ホールドしても損することはないと思いますが,じゃあインデックス投資に勝てるかというと・・・・・・・別問題ね。

半年程度ホールドして,その後のEPSの伸びが一桁なら,そのあたりで,少なくとも一部を利確して,別の乗り換え対象を探しておいていいかもしれませんね。成長率的に。

読んでくれて、ありがとう

ステキな銘柄に囲まれた、良い一日をお過ごしください![]()

↑ 押していただけると泣いて喜びます![]()

SECRET: 0

PASS:

早速、ありがとうございます。

アウトソーシングは、

このコロナの中、積極的にM&Aを行っています。

しばらくは、

ホールドして様子をみてみます。

とても分かりやすい説明

ありがとうございました。

SECRET: 0

PASS:

>erieiさん

いつも楽しく読ませていただいています。

suriaさんの言った通り、

アウトソーシングを売らずに保有し続けています。

先日、決算が発表されて、

ptsが上がっています。

可能であれば、

解説していただきたいです。

SECRET: 0

PASS:

>erieiさん

ありがとうございます!がってん承知の介( ̄^ ̄)!

しばしお待ち下さい!

SECRET: 0

PASS:

>erieiさん

記事にしようかと思ったのですが、決算説明会資料がアップされておらず、詳細が不明なので、コメントでお返ししますねー。

PTSの(一時的な)上昇は、来期予想が、「営業利益70%+」というところに沸いたんだと想像します。

そして、「営業利益70%+」というのは、通常の成長では不可能でしょう。海外が一気に回復し、そして何よりも、M&Aにより売上と利益がものすごく上乗せされることを予定している、と考えられます。

昨年10月にM&Aした子会社の売上と利益は、昨年10月から上乗せとなりますし、今年1月にM&Aした子会社の売上と利益も同じです。

つまり、前期にM&Aした会社の売上と利益が、今期にものすごく上乗せされる予定・・・・なのかなあ、と思います。

https://catr.jp/

で、アウトソーシングが前期に買収した子会社名を検索し、売上と利益を足し算していけば、概ねのところは検算できるかと思われます、大変ですけど。

今現在、株価上昇は元通りですが、あたしも買おうかな、と思った決算でした!

SECRET: 0

PASS:

丁寧にありがとうございます。

本当ですね。

株価元通り。

決算良かったので

しばらく保有することにします。