低PER、青山財産ネットワークス!!

ろくろうさんからコメントいただいてます!

「青山財産はどうでしょうか?

67.3 億円のネットキャッシュと 25.1 億円の投資有価証券を保有で、合計92億円。

今日現在で真の時価総額は175億(267億ー92億)なので、実質PERは7.7倍程度になると思います。

(いいですねえ、キャッシュリッチ!)

只今期の計画が中計を大幅に下回っているのが、とても痛いですが。。」

青山財産?なんか、コンサルの会社だっけ?

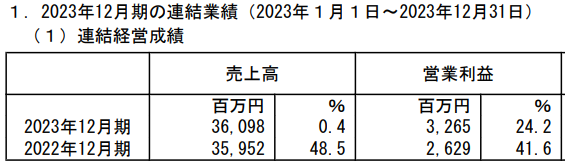

コンサルといっても経営ではなく、相続とか事業承継とかだけどね。不動産投資商品も売っているよ。最新の通期決算は・・・

売上はそのままで、利益だけ増えた・・・売っている商品がかわった?

まあ、そんな感じね。不動産の売り買いをしているので、売上高の80%は不動産取引なんだけど、不動産取引じゃない方、つまり財産承継のコンサルがもうかった。

ふーん、なんでもうかったの?

クロスセルがうまくいって、単価が30%あがった、というのが会社説明です。ただ、具体的にはよくわからん・・・持続性があるかもわからん・・・実際、

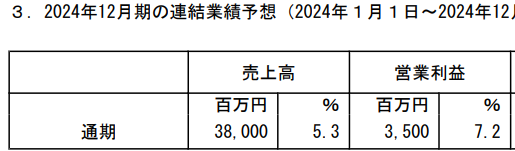

次期業績予想は、数%の増収増益。内訳は、コンサルの売上が13%増、不動産の方は3%増。

不動産の伸びがさびしいね。仕入れられないってこと?

そうみたいね。青山財産も都内のビルを仕入れるのですが、ロードスターキャピタルが9ヶ月仕入れができないくらいですからね。買うのが難しい、という見立てなんでしょう。

あとは、「先行投資」で人件費が増えるみたい。ま、労働集約産業だからねえ。

利益の半分は不動産事業ですが、これ、持続性がちょっとわからないですね。繰り返しになりますが、それ専門のロードスターキャピタルが9ヶ月仕入れができないくらいですからね。相続や事業承継、税務の専門のコンサルさんがどこまでできるのかは、かなり難しい判断だと思います。

復習しておくと、青山財産の不動産商品は、リートなどと違って、不動産そのものを直接もつ形になります。ですから、相続のとき、物件が固定資産税評価額や路線価などで安く評価されるため、税制面で有利なんですね。リートならそのまま時価評価ですから。

そういう強みはあるにせよ、仕入れができなければどうしようもありません。

コンサルの方は・・・・・高度な労働集約産業ですから、たとえば「毎年20%成長」というのは、研修や教育面からして難しいでしょう。っていうか、特別な事情がなければスケールしないとみるのが基本スタンスでしょうね。

中計では、営業利益40-50億円としているところ、35億円の業績予想ですから、下方修正です。経営者自身が3年先を見通せないのに、あなた、3年先を見通せますか、となると苦しいですね。変数も、不動産市況(仕入れ)、そしてコンサルの採用と離職率、そして顧客が増加するかどうか、と、かなり広範囲に及びます。

価格は安い「けど成長株」かどうか、ましてそれに確信をもつことはできないです。なまじっか、セグメントが2つあると、難しいですね。PER低いから損はしないでしょうけど、PERが切り上がる可能性も高くはなさそうだから、やっぱり、インデックスに勝つか微妙と判断します。3-4年はパスだなあ。

【変数多いためパス】

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

キーパー技研下落してますね。少しずつ買い下がります。下値は4500くらいと見てますが、貴方様はどうみてますか?

いい感じに下がっていますね!ぜんぜん適当ですが、4800くらいまでじゃないかなーと。3月月次も3Q決算も見栄えはしないでしょうから、今後1ヶ月は5000円ちょいをうろうろすると予想します。