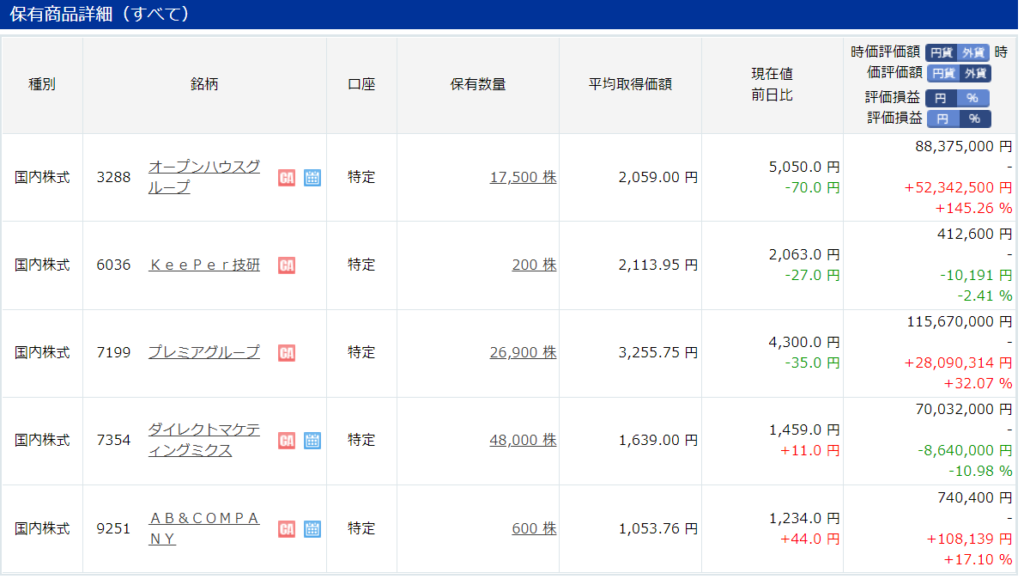

令和4年2月中旬の資産状況

オープンハウス下げすぎでしょ・・・・

当バークシャー・ハサウェイの2月18日前場引けの資産は、以下のとおりです。

年初来5%マイナス。わずかにS&P500に勝っていますが、ま、誤差の範囲内でしょう。保有企業の業績が悪いわけではないので、特に心配はしていません。

プレミアの決算発表前の話ですが、DMMIX、オープンハウスを少し売って、プレミアを買い増しております。さらに、いい感じに下がっていたkeeper技研を打診買いしました。オープンハウスが、決算後、ナゾの20%下落を演じております・・・・前にも、こんなこと、あったような・・・相場操縦はやめてほしいですね。

自信度・・・・・インデックスに勝つ主観的確率

本文・・・①優位性をふまえた業務内容②確度のある成長見通し③懸念点

☆・・・コメントと方針

オープンハウス(自信度80%)

オープンハウス(自信度80%)

都心の狭い土地に一戸建てのお家を安くたくさん建てます。契約高ベースでは前年比+数%ですが、アメリカ不動産事業などの伸びが著しく、戸建て事業以外の伸びが待たれます。

☆:ほかの銘柄が安くなったら、少しずつ、乗り換えするかも。新規事業の開始に期待。

DMMIX(自信度85%)

DMMIX(自信度85%)

営業電話の代行。売上は順調に増加し、少し断っているくらい。人員雇用も順調、社長発言によれば「3年で規模を倍にする」らしく、実際、コールセンター増床中。懸念点は現時点ではナシ。

☆成長性は衰えていないので、ホールド。決算も無事通過。じみーに伸びていくでしょう。

![]() プレミアグループ(自信度90%)

プレミアグループ(自信度90%)

中古のクルマを買うとき、買う人にお金を貸します。故障の保証をつけることで他社と差別化。営業拠点と営業マンを倍増させる計画アリ。整備工場に中古部品や管理ソフトを売るオートモビリティ事業の伸びが著しい。

☆半導体不足→新車不足→中古車不足、という因果の流れで、故障保証の伸びがちょっと鈍化するかも。まあ、大勢に影響はないでしょう。

AB&COMPANY(自信度???)

AB&COMPANY(自信度???)

打診買いです。美容室のフランチャイズ。地方のテナント2階など、家賃の安いところに出店するので、安くカットやカラーを提供でき、美容師さんのお給料も高い。現在、660店のところ、毎年150店ほど増やす予定。「これでPER12はないやろー!!」って思うのですが、負債が多いので、マジメに企業価値を算定すると理論株価は低く出るんですよね・・・・。美容師の人手不足も怖い。絶賛、迷い中。

KeePer技研(自信度???)

打診買いです。クルマのコーティング店の経営、そしてコーティング剤の販売をしています。独自技術により、厚いガラス質のコーティングができます。光沢が違います。前年比+30%の増益ですが、これが続くのか、否か・・・・・?

基本に戻って、粛々と、「参入障壁が高い企業」を買っていきたいと思います。けど、結局、金利とインフレ率が不安定だと理論株価もぶれるから、買いにくいんだよね・・・・。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

プレミアグループは軍事関連銘柄かと思うぐらいの快進撃ですが、オープンハウスは決算後よく下げますね。

ただ、ケイアイスター不動産も同じ感じなので、オープンハウスがというよりは不動産関連銘柄が弱い気がします。

ただし、社長が年度末まで株の処分を名言してますし、契約件数は頭打ちです。

suriaさんは不動産業界並びにオープンハウスの今後をどう考えられてますか?

私は住宅ローン金利上昇やインフレは不動産業界にはマイナスだし、今のper9倍弱は妥当であり、今後はこの辺りの株価が適正なのかなと思ったりします。

こんにちはー。良く下げますね笑

東京の不動産価格は、インフレ、人口増と、下がる要因がないと思いますので、不動産業界は活況のまま横ばい、コロナ特需が少しずつ剥落していく感じかなと思います。

オープンハウスは、中計をみると後半ではプレサンス社、マンション事業、アメリカ不動産の伸びが加速する感じなので、なんだかんだ、その後も10%弱の成長は続くのではないかしら、と思っています。

ただ、おっしゃるとおり、PE的には8や9で別におかしくはないですね。間違いなく良い会社ですが、今から積極的に買う理由はもう、ないんじゃないかしら、、、。そろそろ、あたしのポートフォリオも世代交代です!

suriaさん、こんにちは。

返信ありがとうございました。

keeper技研の記事読みました。

たくたんさんもコメントされてるように、良い会社だと思ったので、私も少しばかり買いました。

ただ、結論から言うと、keeperのコーティングに対する需要は懐疑的にも思います。

私は車を所有しておらず、車関係のことにもかなり疎いです。

しかしながら、suriaさんの記事に記載のとおりガソリンが上がればコーティング等のお金は削るのが普通ではないかと思っています。

それが懐疑的理由です。

車好きはコーティング費用を削れない性ならあまり心配ないと思います。

昨日月次報告が出ましたが、個人的には評価が難しい内容でした。

suriaさんは中経をみて本格的判断をされるとのことですが、keeperの月次報告をどう評価されますか?

今回の月次は、すばらしいと思いました!

まずキーパーラボですが、前年が既に+30%とかなのに、今年も既存店+16%をたたき出しているのはスゴイとしかいいようがありません。

そして、製品等関連事業の方も、+18%と好調で、スバルからの売上があたしの見立てより多いのでは、と思わせる内容でした。キーパープロショップは、おととし12月時点で5951店、昨年12月時点で6210店なので、店舗数的には5%くらいしか増えていないはずなのに、+18%です。

製品等関連事業の方は12月が前年比割れでしたので、もう少し様子を見たいのが本音ですが、肯定的に評価しています。

suriaさん、こんにちは。

KeePer技研を買われたんですね。

独自技術を持った素晴らしい会社ですね。

しかしながら、株価は昨年末から下降トレンド一直線です。

いい会社が安い時は買いですが、恐らく半導体不足による新車コーティング不安等が株価低迷の要因でしょうか。

比較企業が難しいですが、現在のper22倍は決して割安ではないと思います。

打診買いとはいえ、購入された理由やKeePerの今後の見解を記事にしていただきたいですが、難しいでしょうか?

ありがとうございます!

PE22は決して割安ではない、に完全に同意です!まだ、ちょっーとばかし、高いかな、と思って二の足を踏んでいます。

ただ、独自技術、6000店の提携スタンドなど、魅力はあるので、中計をみて、参入するか、判断したいと思っています。

いま、クルマのコーティングについて勉強中なので、見解がまとまったら、記事にしてみますね!!