中外炉、失速?

工業炉トップの中外炉、決算発表があったのでみてみましょう。

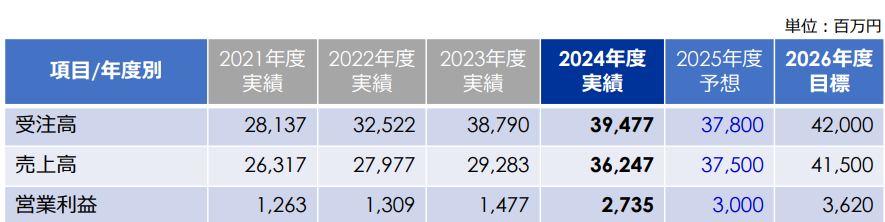

先行指標の受注高は前年度割れの見込み・・・・ただし、営業利益率は7.5%から8%アップ予想、ということですね。ただし、粗利率は2023年度と2024年度で変わっていないので、販管費が、削減されたのか、あるいは単に損益分岐点を超えて売り上げがあがったというだけなのか・・・・採算のいい案件が増えているというわけではないようですが、これ以上はわかりませんね。

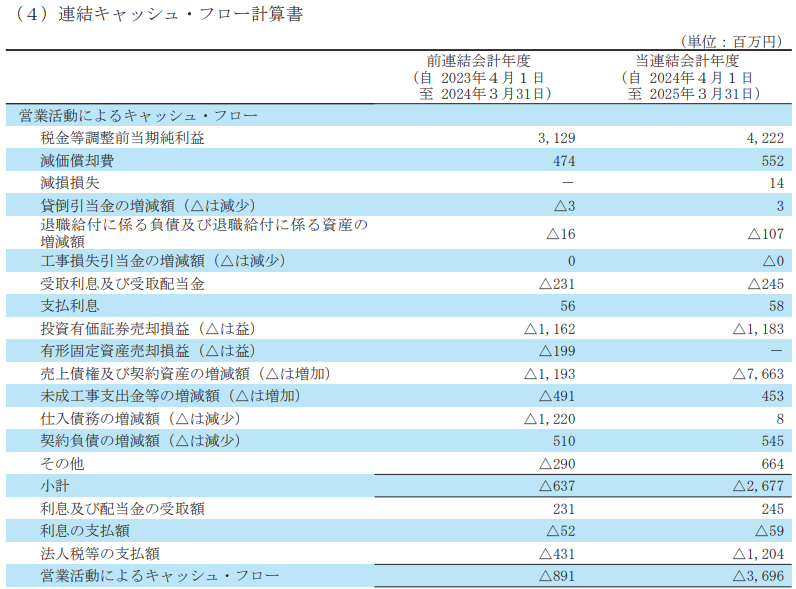

懸念点その2、営業CFが3年連続マイナス、です。原因は、売上債権が多く、つまりは代金の回収が遅い・・・。これはよくありませんね。売上10か月分の売掛が常にある状態・・・

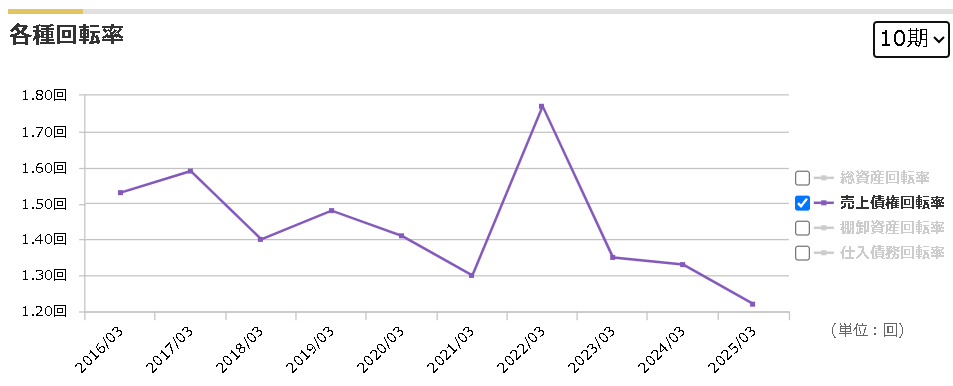

長期的には、債権回転率はゆるやかに改善はしていますが・・・・・

積極情報

利益率改善中、2026年度は受注アップ?

消極情報

営業CF3年連続マイナス(債権回転遅い)、2025年度受注額弱含み?

トップラインの伸びがちょっと元気ないかな。それなりの量のポジションをとるのはまだお預けかなあ。値段は安いんですけどね・・・・・時価総額280億円で200億円のネット資産あるので実質PERは3とか・・・・。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

プレミアグループだけ信用売り残が多いのですがなぜみんなは暴落予想なのでしょうか?

システム障害で中計やや下方修正でも見込んでいるのでは。

信用売り残がとても多いのでここで好決算が出れば売り豚が焼かれて株価大幅上昇。