中古車を売る①(グッドスピード

中古車ローンのつながりで、グッドスピードをみていきましょう。中古車を売っています。特にSUVの売上が40%を占めます。・・・・うん、SUV?パジェロとかランドクルーザーみたいな、スポーツ系のごっついヤツです・・・・ググってしまった。

【知立店。HPより引用】

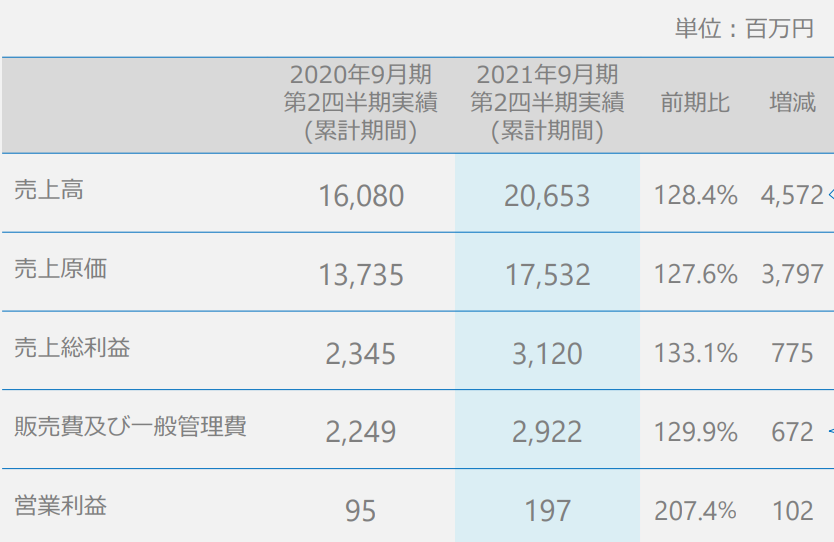

2Q時点で、6000台を売って193億円の売上なので、強引に平均をとると1台320万円。原価率85%ですから

「オートオークションなどで270万円で仕入れて、320万円で売って、そこから人件費などひいて営業利益は3万円」

ブレイクダウンすると、そういうご商売です。輸入車も売上の4分の1を占めるせいか、中古車にしては単価が高いですね。で、もうかっているのでしょうか?

【2Q決算説明資料4頁より】

売上30%増と、好調ですね!ただし、営業利益については、2年前の2019年9月期の2Qが196百万円なので、営業利益だけみれば、2年前に戻っただけーですね。

増収の原因は、前期比ではコロナ前に売上が戻ったということ。あとは、「前期4月に出店したMEGA SUV 東海名和店が寄与」などとあります。新規で大型店を出店した効果が表れた、とな。

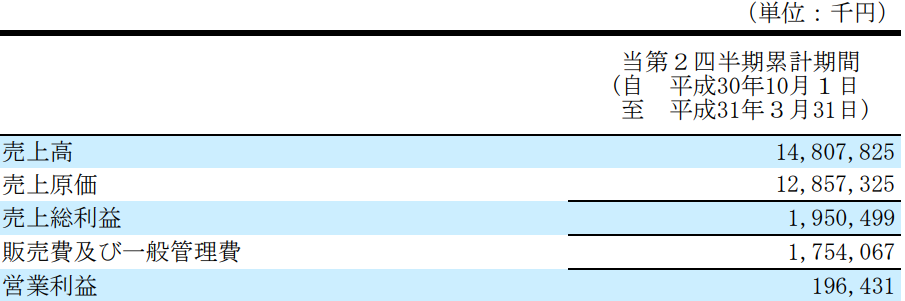

気になる、利益面はどうでしょうか。2019年の2QのPLは・・・

原価率86.8%。販管費率11.8%。

2021年の2Qは、原価率84.8%、販管費率14.1%。ビミョーに安く仕入れられているのは良いですが、販管費率が上がりすぎですねえ。決算説明資料には、「人件費および店舗の固定費が増加」とだけあります。

ちなみに、2021年の通期の業績予想では、原価率84%、販管費率14.5%を予定。これ以上、販管費が増えないといいのですが。

賃金が上がっているのか。

新規のMEGA店舗は、人件費の費用対効果が悪いのか。

店舗が豪華すぎるのか。

今期の有報が出るまで、これ以上は分かりませんが・・・。

クルマの販売は季節性がありますので、2Qで何かを言うのは控えたい。ですが、販管費率が増大するかどうかは、常に要チェックですね。売上が増えても利益が増えないのでは、意味がありません。

ちなみに、グッドスピードは、自己資本比率が7%。そして、決算説明資料には、

「今後の事業展開においては、⾦融機関の借⼊だけに限らず、資本市場からの調達も視野に⼊れて」いる、という恐ろしい一文があります。つまり、増資するということですね。

グッドスピードは、賃貸店舗による展開を主としているので、「土地建物を買ってそれに担保設定して銀行から借りる」ということもできないはず。有報をみると、借入金のおおくは3年で返済期限がくるように見えますし、CFはかなり厳しい。営業CFも投資CFもマイナス。

とはいえ、成長のためには、在庫となる単価の高いSUVを何台もそろえつつ、店舗も増やさなきゃならん。厳しいところです。

売上の伸びは素晴らしいですが、増資せずにそれを維持できるのか・・・・・あるいは成長スピードを落とすのか・・・・・「店舗増→売上増→EPS増→株価アップ」というコンボは、あたしの好物ですが、現時点では投資保留ですね。あたしが買った翌日に増資発表、なんて、イヤです。

こういうのをみると、「成長するのに、たくさんの雇用やモノが必要」な業種はつらいなー、と実感します。

読んでくれて、ありがとー!

今日も、ステキな銘柄に囲まれた、良い一日をお過ごしくださいね。

↑ 押していただけると泣いて喜びます!