ロードスターキャピタルは、買いか?

ゾロさんからコメントいただきました!!

「suriaさん、こんにちは。

(こんにちはー!)

以前保有されてたロードスターキャピタルの決算が発表されました。

ロードスターは数字を弄ってくるので、一年を通して判断する必要がありますが、悪くない数字でした。

(弄ってくる・・・弄ってくる(笑))

日銀の新総裁もタカ派ではなさそうなので、金利上昇は限定的と見ます。

(あたしもそう思います!)

ズバリ、ロードスターの今後の適正株価と投資判断はsuriaさんはどう考えてますか?」

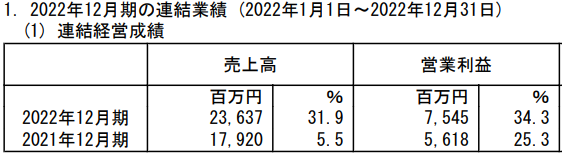

さて、決算をみてみると・・・

増収増益で文句ないですね。次期はどうなるのでしょうか?

今期は、利益は横ばい予想で、次期はいきなり40%プラスの予定・・・だそうな。

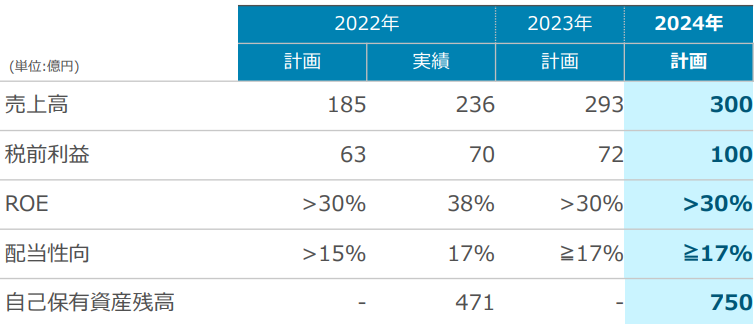

これ、達成確率は100%に近いでしょうね。売上300億円のうち、250億円が不動産売買の事業だとして、原価は160億円くらいでしょうから、手持ちの470億円の不動産のうち、3分の1を売却できれば90億円の利益は達成です。「このビルとこれとこれを放出すれば、利益100億だ」みたいな、だいたいの見通しはもう、ついているでしょうね。

あとは、販管費≦賃料収入と、アセマネとクラファンで数億円プラスってところでしょう。

強度の地震でも起きない限り、達成でしょうね。

株価のバリュエーションはどうでしょうか。

やはり、「2年後はいいとして、その後も売上を伸ばせるの?」かは、ナゾですね・・・人員を増やし、ビルの単価を上げ、どこまで仕入れを継続できるか・・・・・単発的という事業の性質を考えると、PERとしてはやはり5でしょう。EPS300ですから、1500円。2024年度の業績予想がでる来年の2月には、EPSが1.4倍になって2100円ですか・・仕入れが順調にいかずPER4になったとしたら、1680円。

投資会社なので、資産サイドからもみてみましょう。

現在、470億円の物件を抱えており、含み益が40%とすると実質658億円の資産がある。ここから借金370億円をひくと、288億円。1600万株でわると、1株1800円となります。

2年たって、バリューアップがすすんで含み益が50%になれば2000円を超える計算です。

1500円で買ってもいいのではないかしら、というお値段だと思いました。

ただ、いま、東京のオフィスの空室率は6%が長く続いており、予想以上にテレワークの影響が大きく残っています。空室率が回復しなければ、賃料が下落し、ビルの価格も下がることになります。テナントづけがうまくいかなければ、「含み益40%」も絵空事です。

ということで、適正価格は1500円強だと思いますが、1300,1400円あたりで買いたい・・・特に来年の1月に・・・ってところでしょうか。

ただ、仕入れがうまくいっていないとか、賃料収入が回復しない(=テナントづけができていない)傾向が今後みられれば、随時、投資判断の下方修正は必要と思います。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

私はグリムスとオープンハウスとダイレクトマーケティングミクスのホルダーです。

今日オープンハウスとダイレクトマーケティングミクスの決算が出ました。

ダイレクトマーケティングミクスはいつもの来季予想と自社株買いで明日はどっちに転ぶやら。

オープンハウスは上方修正しましたが、個人的には微妙な決算に思えました。

元ホルダーの銘柄もありますが、suriaさんはどう評価されますか?

こんにちはー。グリムスは、復活、おめでとうございます!!あたしも、また買おうかなー。

DMMIXは、少なくとも今年はホールドする理由はないと思いました。次次期の成長率が12%とすると、PER15とかでは、やはり高いように思います。業務の安定性は買いますけど・・・なんか、「成長しよう」という気概がいまいち見えないんですよね。

オープンハウスは、強弱いりまじってると思いました。戸建てについては、先行指標である契約率が前年比2ケタ増で、よし。内訳をみると、郊外つまりホーク・ワンが足をひっぱっているだけで、都心は悪くないかな、という印象です。

ただし、在庫不動産の増加率が悪く、来年、再来年は厳しそうだな・・・と思いました。今年は、5月に自社株買いと上方修正があると思いますので、それまではホールドでいいと思いました。1Qだけみて言えることには限りもありますし。

suriaちゃん、こんばんは

ちょっと古い記事ですが、気になっているところがあって

470億の販売用不動産(賃貸用も販売用としてBSに記載)は決算説明書のグラフの長さが正確であると仮定すると、約45%の含み益のようです。それは流動的すぎるので何でもいいのですが、キャッシュの94億を資産に含めていないのはなぜかがどうしても分からなかったです。キャッシュを含めていいのであれば、もう少し理論株価は上がるのかな、と思いました。(所持不動産の1/3の売却で90億も実はなかなかわからなかったのですが、時間をかけて理解できました。ありがとうございます。)

ロードスターも先日安値で仕入れられたので、有報と物件情報を片っ端から調べて企業レポートを毎日少しずつ執筆しているのですが、とても楽しいですね。suriaちゃんのおかげです。これからもどうぞよろしくお願いします。

いえ、本来は、キャッシュも足して、借入金のみならず負債全体を引くべきですね。・・・・・現金は忘れてました!!、ということで、新しく記事を書いて計算してみます・・・・ありがとうございます!