プレミアグループ通期決算!

旅行に行っていたため、更新が遅くなりました・・・主力のプレミアグループ(7199)が決算を発表しております。内容は・・・・

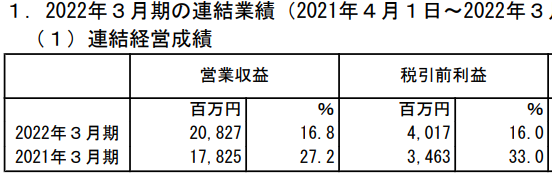

2桁成長で順調ですね。前年度の伸び幅と比べると、ちょっと見劣りする気もしますが、一過性の利益が4.5億円もありましたので、やむをえないでしょう。

内訳をみると、フツーにオートローン、故障保証、オートモビリティが伸びている、というだけで、何の解説も必要ありません。来期は、EPS+15%の265円を予定しています。PER15とすると、3975円の株価ですから、まあ、良くも悪くも予想通りと言えましょう。中計よりは若干上ですが。

今後の見通しですが、まず、オートローンの方は順調に伸びるでしょうね。今期、営業拠点は9拠点ふえ、24拠点となりました。営業マンも1割ふえております。何より、インフレが進めば、クルマの値段があがり、組むローンの金額も自然に増えます。この点は、頼もしいですね。

これに対して、故障保証は、販売金額ではなくて販売台数に左右されてしまうので、短期的には大きな伸びはむずかしいでしょう。逆に言えば、半導体不足が解消され、新車販売台数が回復すれば、飛躍が期待できるでしょう。半導体不足が解消されるまでは、プレミアグループのポジションはもっておきたいところです。

EPSが+15%予定・・・・です。グロース株としては、申し訳ないですが、やや物足りないとも言えます。ここから+18%とかに戻るのか、+12%などになっていくのか・・・注視したいですね。ポジションはいじらず、3500円とか3300円になるようなら、買い増ししようかな。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんばんは。

旅行に行かれてたんですね。

一週間以上更新がなかったので、なにかあったのかと心配しておりましたが、ご無事でよかったです。

本日keeper技研が決算を発表しました。

数字だけ見ると、来期予想も素晴らしい決算ですが、直近の月次売上がイマイチかつ、中期経営計画の発表もありませんでした。

あと2銘柄ぐらいポートフォリオに加えて、分散投資をしたいのですが、なかなかいい銘柄がありません。

プレミアグループは素晴らしい銘柄ですね。

ありがとうございます!・・・ただ、最近、ネタもなくなってきておりまして。DMMIXもプレミアも、分析に値する競合もいませんし、ホールドしているだけでは記事に書くこともありません・・・。

キーパーは、投資説明会で、5月16日以降に中計発表と言っていました・・・あたし的には、なんだか、成長の振れ幅が大きい気がして、手は出せない感じです・・・

ブログネタを考えるのも大変ですよね。

suriaちゃんの更新を楽しみにしている一人です( ´艸`)

それにしてもDMMIXは落ち始めると止まらない傾向は精神状態に良くないので何とかしてほしいもんです。

ありがとうございますー!!

たしかに、DMMIXは下げが激しいですね・・・板が薄いのに、機関投資家が出入りするからだと思います。ただ、どうせ(?)20%増益を連発するハズなので、それが続く限り、ご一緒にガチホしましょー!!

suriaさんこんにちは。

いつも勉強させていただいてます!

特に今のような相場全体の地合いが苦しいときには、過去の記事を見に行って長期ホルダーとして気持ちがブレないよう戒めてます笑

以前suriaさんもホールドされていました、チャームケアの昨日の決算が嫌気され大幅安となりましたが、その決算内容についてご意見お聞かせいただけたら嬉しいです。

会計基準の変更に関して不勉強なのもあるのですが、ここまで嫌気される決算内容なのかなと思ってしまいます。

不躾で申し訳ございませんが、もしお時間ございましたらよろしく御願いいたします。

ありがとうございます!!

一見して、あたしも同じ感想をいだきましたが、結局、「決算はいいけど、それでも市場予想以下」というところだと思います。

3Q時点で営業利益18億で、通期予想が29億円ですからね、業績予想未達は必至・・・・ということかなあ、と思いました。

前期比でみれば、+30%だの+50%だの、すんごい数値が並んでいますが、それは一過性のヘルスケアディベ事業のおかげであって、入居率は93%と下がっており、芳しくありません。そしてその入居率低下の原因は、おそらく、最上位ブランドのチャームプレミアグランの入居が想定以上に埋まらないことにあるはずです。

結局、この銘柄に投資するということは、「近い将来、チャームプレミアグランの入居率があがるかどうか」に賭けることになるわけです。「よくわからない」と答えざるをえないと思っています。立地が悪かったのか、価格が高すぎたのか、競合が強いのか・・・・

suriaさん、ご返信及び分かりやすいご説明ありがとうございます!

派手な数字や株価に目がいってしまってましたが通期の業績予想未達必至というのは確かに仰る通りですね…

プレミアグランはタ―ゲッティングによりエリアを絞って高価格帯で展開しているブランドと思いますが、少なくとも入居率の停滞という懸案を抱えている以上、価格支配力という観点においてはそこまで優位にたっているとは言えないと私も感じます。

ご意見お聞かせいただきありがとうございました!