バイトルのディップ、下方修正!!

白石さんからコメントいただきました!!

「suriaさん、こんにちは。

(こんにちは!)

以前保有されてたディップ。

(懐かしいですね・・・よくご存知ですね・・・)

今は興味ないでしょうが、実は今日ストップ安だったんですよ。

(いえ、知ってます!!決算はチラ見しました)

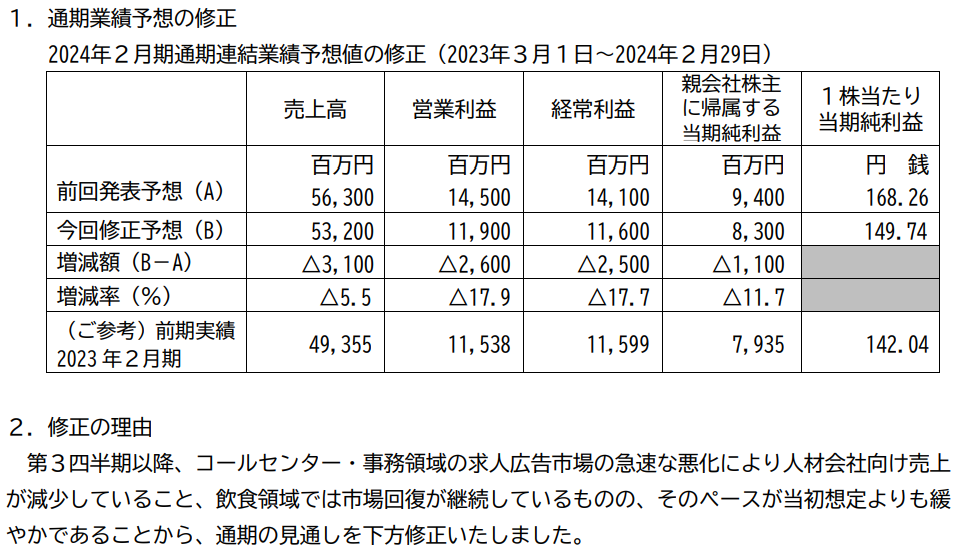

見通しを下方修正したのが嫌気されたみたいです。

ただ、個人的にはここまで売られるか?と思います。

というのも、下方修正しましたが、昨年と比べてヨコヨコ。

ただ、バリュエーションは割高だったので、致し方ない面はありますが、まさか1日でこんなに落ちるとは。

お忙しいとは思いますが、元ホルダーとして適正株価や今後について見解伺えると幸いです」

ディップ?ああ、アボカドとかひよこ豆の、とか?

ちげーよ、しかもボケが無駄におしゃれだな。「バイトル」って求人メディアをやってる会社よ。コロナでがくんと下がり、その後、復活しつつありましたが・・・

ああ、下方修正か。ふむふむ、コールセンターの求人の悪化ね・・・・そうだと思ってたにゃ。

うそつけ。

いや、ほら、DMMIXとかブリッジインターナショナルとか、業績いまいちだったじゃない。

・・・まあな。あそこらへんをコールセンターと言っていいかはよくわからんが。先日、決算発表をしたベルシステム24やエスプール(障害者雇用+コールセンター派遣)も業績がイマイチでした。ま、コロナの反動減ということでしたけどね。

コールセンターの株をみていると求人広告の会社の業績の予測ができる・・かもしれない。戸建て住宅会社の不調決算をみていると、建築確認のERIの不振を予測できる・・・かもしれない。建設機械のコマツの決算をみると、世界の景気動向が予測できる・・・かもしれない。いろいろ、つながっていて、面白いね。

で?ディップは今後、どうなるの?

「コロナの反動減」であれば、来年にはまた成長路線に戻るんでしょう。「中計に変更はなし」と会社は説明してるよ。

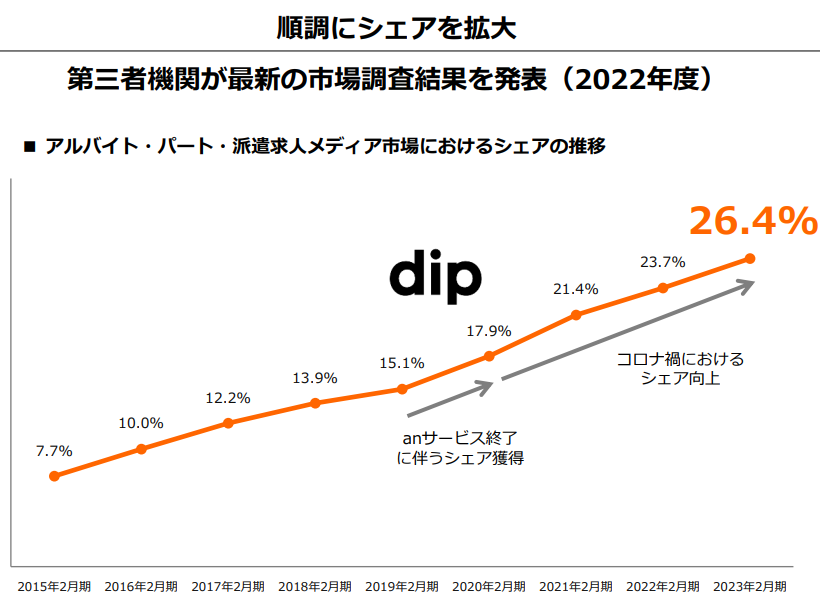

下方修正はともかく、8年間、一貫してシェアを伸ばしています。何らかの優位性があると言わざるをえないわね。

求人メディアは参入障壁が低く、多数のプレイヤーがひしめいています。ディップの最大のライバルはリクルートHDですね。

バイトルの強みは・・・・正直、良くわからないのですが、求人ページに動画を掲載できるとか、若者向けにアイドルグループを採用したCMをやっているとか・・・でしょうか。あんまり、強固な強みには思えないのですが、順調に業績は伸びていますね。なんでだろう。

価格をみてみましょう。

次次期FCF100億円

5年成長率19%(中計参考)

永久成長率2%

ネット現金90億

割引率8%

とすると、株主価値5570円と出ました。永久成長率をこれ以上下げるのは、逆におかしいでしょう。5年成長率を15%にすると4900円になります。下方修正前の株価は3000円、現在は2500円で、どう計算しても割安と言っていいでしょう。

市場が、「中計通り20%成長なんてしない」と思っているか・・・市場がバカすぎるのか・・・・どうでしょうね。

今回の下方修正も、特定の領域の求人広告が減ったことですが、結局、ディップって、こういった景気に左右されてしまうんですよね。今後も、コンスタントにリクルートのシェアを奪っていけるかについても、お金を投じるほどの自信は、あたしにはありません。

景気次第で投資成績が左右されるなんて、あたしはイヤですね。

【予測可能性が低いような気がするので、パス】

やっぱり、競合がガチで強い領域は、手を出しづらいかな。できれば、「求人メディアはディップが独占していて、自由に値上げできる」・・・みたいなビジネスがいいですね。そういうのはなかなかないですが。

白石さん、コメントありがとうございました。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、記事にしていただきありがとうございました。

suriaさんの説得力のある分析力に驚嘆し、昨日過去記事を読み返してみました。

その中で、気になる記事がありました。

2019.1213不動産は買ったら即死です。

簡単に言うと、家は賃貸か購入かという選択。

永遠のテーマです。

かという私も賃貸派。

理由は私は会社員です。

会社から賃貸なら住居手当てがあり、隣人トラブルリスク、地震等の災害、日本の人口減少等を考えると買うのは?。

年初の被災等を見ると尚更そう思います。

他方、賃貸は更新料等を家賃に上乗せしてあり、災害や隣人トラブル等なければ買った方が得です。

今はインフレ時代であり、賃貸も家賃が上がってます。

かの有名な投資家であるテスタさんも賃貸派みたいです。

理由は、一括で購入費用を払うよりも購入予定費用で投資した方が家賃以上のリターンがあるからだそうです。

suriaさんがこの記事を書かれた時はデフレでしたが、今はインフレ。

家は賃貸派の認識に変化はありませんか?

また、日本は当時より円安になりました。

今は金や外貨を保有せずにロードスターキャピタルを保有することでインフレ対策されてますが、ロードスターの業績が芳しくなくなってきたらどうされますか?

また、以前ダイレクトマーケティングミクスを売られた際に、代わりの銘柄を探すのに苦労された印象を受けました。

過去はオープンハウスが、今はプレミアグループが頑張っていますが、オープンハウスに陰りが出たようにプレミアグループにも陰りはきます。

優秀なsuriaさんなので、代わりの銘柄に投資されているとは思います。

しかしながら、仮にsuriaさんのお眼鏡に叶う優位性やroe、複利が効く等の銘柄がなかった場合は2558や2559に投資するんでしょうか?

また、etfに関しては二重課税調整etfがいいと思いますが、現時点で最強のetfは2558か2559でしょうか?

そうですね、そういえば地震リスクもありますね。今回の地震では新耐震の家も半分潰れたみたいですし、、、。

現時点でも、都心などで値上がりが期待できる場所を除き、不動産を買うべきではないというのは同じです。そもそもインフレ対策であれば、ゴールドや株式、リートもありますから、あえて不動産投資をする必然性もないかなあと思いますし。

投資すべき銘柄が見つからなくなったら、躊躇なく2558や2559に全額投じます!それが最善と思います。

ちなみにM&Aの実務では、日本企業のバリュエーションにおける永久成長率はゼロパーセントが基本です。反対株主による裁判所に対する価格決定申立請求の決定でもゼロパーセントが基本です。ご参考まで!

ありがとうございます、もちろん知っておりますよ。

ただ、毎年20%成長する会社が、6年後にいきなりゼロ成長になる、という仮定は、非現実的なので採用していません。成長率が10%程度の会社の場合は、0-2%の間で適当に選択しています。