トレファクの中計をよむ。

あたしが買う直前に、トレファクが中計を上方修正してやがります。やめてくださいよ・・・とりあえず、内容をみてみましょう。

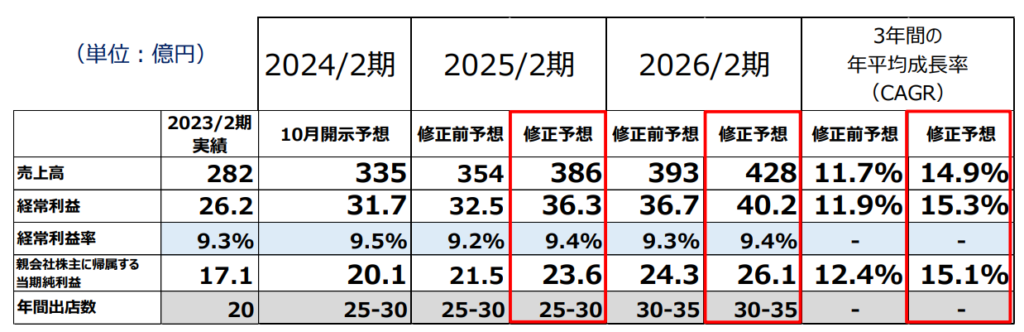

利益率が横ばいで、売上が毎年15%伸びてく・・・・トレファクって、200店ぐらいだっけ?で、毎年20-30店出すんでしょ?達成できんじゃないの?

お店が増えて、その分売上が増える・・・・物件が見つかれば、できるでしょうね。資格をもった専門家がスタッフとして必要なビジネス、というわけでもないし。

じゃあ、いいじゃない。

や、ところがさ、FY2022の利益率って、5%くらいなのよ。コロナ前も、だいたいそれくらいの利益率。昨年から、利益率が倍になってやがんの。これ、3年後も続くかな、って思ってさ。

利益率が倍・・・・となると、おいらの経験からすると、「売っている商品が変わった」ですかにゃ。

バイトの人件費が下がるわけもないので、「すごいDX化で省力化ができた」というのでなければ、そうでしょうね。会社説明で利益率の向上を正面から説明しているところはありませんが、「インフレやインバウンド需要で単価があがった」というのはちらほらでてくるの。

ふーん、トレファクって、お客さん一人あたりの単価はいくらなの?

コロナ前は3300円くらい。コロナ後半で3600円とか3700円になりました。ちなみに、2022年から単価そのものの開示はなくなって、前期比だけの記載になっています。

ほおお・・・・10%増か。くさいにゃ。

販売商品構成も、ブランド品や時計を含む「服飾雑貨」が、コロナ前は18%だったのが、コロナ後は21%になっています。たぶん、これだろうな、と。

ってことで、仮説ですが、「インフレ、インバウンドで、ブランド品や時計など単価が高いものがたくさん売れた。で、売上に占める販管費の割合が相対的に減り、利益率が向上して9%になった。」となります。

ということで、中計が達成されるかどうかは、

①新店出店の物件と人員を確保できるか

②インフレ、インバウンドで単価が高いものが売れる流れが続くか

ということになります。そして、②は、「円安が続くか」と同義であり、それはつまり「FRBと日銀がそれぞれ利上げをするか、利下げをするか」によることになり、それはつまりアメリカのインフレが落ち着くかどうかによります。そして、エネルギー価格が落ち着いた今、アメリカのインフレは、「賃金、サービス価格が落ち着くか」によるもので、それはアメリカの労働参加率や失業率により、さらにそれは米国人のコロナでの貯蓄いつ尽きるかによります・・・。

現在、インフレも賃金も落ち着きつつありますが、FRBが高い金利のまま据え置くか・・・それとも利下げまでいくか・・・ってとこですね。

大切なのは、「利下げ→円高→インバウンドとインフレ消滅→利益率5%へ」という悲観シナリオも想定しとくこと、だと思います。円高になり始めて、トレファクの単価が下がりはじめたら、要注意です。

まいったなあ、自分でこの記事を書くまで、トレファク買う気まんまんだったんですが・・・・萎えてきました。利益率がいきなり倍になった企業・・・・どうしましょう。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaちゃんこんにちは!

ロードスター強すぎですね。底値で買えた株の40%ほど利確してしまいましたが、suriaちゃんはまだまだホールドでしょうか?

予想通り特に買い増し場面もなくここまできちゃいましたね。

Suriaちゃん、皆さん今晩は!

ロードスター、強いですね! もうご存知かと思いますがモルガンスタンレーが

大量保有報告提出ですね。5.09%で大株主の森田さんを抜きました。

Suriaちゃんは当分ホールドして下さったら嬉しいです。

suriaさん、こんにちは。

最近毎日記事が更新されて嬉しいです。

プレミア、ロードスター、株価上がってきましたね。

バリューからグロースに資金流れ始めたでしょうか。

ロードスターはモルガンが大量報告とのことですが、なんとなく近々空売りで攻めてきそな予感…。

とはいえ、ロードスターは来月が権利付だし、例年上方修正と増配してるので、利確しにくいです。

ロードスターの短期的上値はどれぐらいを想定されてますか?

また、グリムスの決算改めて見直したんですが、小売の売上がマイナスなのが気になります。

元々通期でも売上はヨコヨコ予想ですが、利益は2桁増益。

今後も売上は伸び悩み、利益は二桁増益が続くとしたら、売上が伸びてない以上投資対象としては不適格でしょうか?