チャームケア2Q決算!

介護施設をやっているチャームケアの2Q決算が発表です・・・内容は・・・

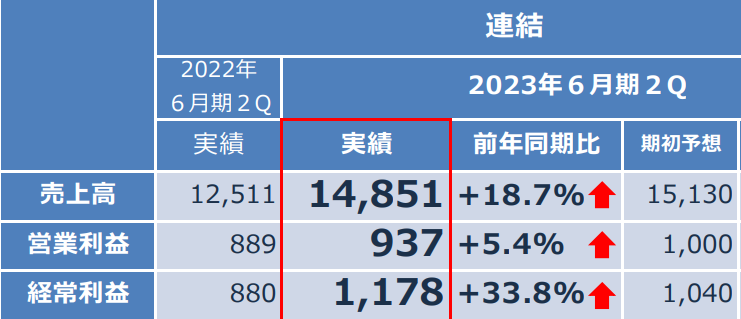

営業利益が+5%で?経常利益が33%プラス??なんのこっちゃ?

①コロナの対応費用がかかって営業利益はふるわなかったが、②それに対する補助金が営業外収益に計上されているので、経常利益はすごくプラス・・・ということらしい。

じゃあ、コロナが収束すれば、営業利益がふえるってこと?

すなおに考えれば、そうなんでしょうけど・・・売上は期初予想にとどいてないし、営業利益がこんなに減るのも予想外。あと、「電気代が高騰しているので料金改定をすすめている」って書いてあって、光熱費の影響もあるんじゃないかと。

じゃあ、先行き、まっくらかニャ?

今後もホームの増設はすすむし、なんだかんだで95%の入居率ですから、業績予想に対しては若干、弱含みつつも、順調にいくほうに一票。

業績予想は微妙に未達、入居率の算定方法改定といった、「んー・・・?」みたいなことが続いていますが。

もともとチャームケアは、業績予想を厳しめに出す傾向があるので、予想未達はまあ、いいと思います。

入居率の算定も、「2期経過したホームの入居率を算定」から、「2年を経過したホームの入居率を算定」に変えたのですが、普通は後者ですよね、もともと。前者だと、13ヶ月しか経過していないホームが算定の基礎にはいっちゃうもの。

がんがん、ホームが増設され、売上と利益が向上する方向は、変わらないでしょう。

じゃあ、買うか?というと・・・・・人材の採用がこわいですね。

労働集約的な産業は、労働市場においても優位性がある必要があります。お休みがとれるとかお給料が高いといった優位性を発揮して、看護師や介護資格者をコンスタントに雇っていかなければなりませんが、これらの業種の需給はひっぱくしています。他の会社ではなく、「チャームケアが」ヒトを採用できる優位性があるでしょうか?

んー・・・ちょっとわからないですね。離職率とかが公表されていればいいんですが。

バリュエーションはどうでしょうか。

まずPERからみてみましょう。

予想EPSは115ですが、このうち3分の2が介護事業によるものとすると、EPS77。他社のPERは14-16くらいですので、適正株価は、「介護事業だけで」1080円くらいでしょうか。不動産事業のEPS40が、PER5だとすると、200円。合計、1280円。

CFからもみてみましょう。

昨年の営業CFは、不動産の売却収入を除いて39億円です。「成長と不動産事業を止めた」と仮定して、設備更新に必要な資金を6億円(=減価償却費)とすると、フリーキャッシュフローは33億円。「成長を止めた」と仮定すると、新たに入居一時金を預かるペースも落ちると思うので、この影響を適当にマイナス3億円とすると30億円。

8-9%で割り戻すと、333~375億円が事業価値となります。

「不動産事業を止めた」場合にいくら借金が残るのか、よくわかりませんが、不動産事業を始める前では54億円の長期借入金があったので、借金は60億円と適当にかんがえてこれを控除すると、企業価値は273~315億円となります。

これを、3270万株でわると、835~963円となります。

「成長ゼロ、不動産事業なしと仮定しても900円前後」ということになりました。現在の株価は1100円弱ですので・・・・「やや安め?」ってとこかしら。

900円台で買えば、損する可能性はかなり低いと思いますが・・・・やっぱり、電気代高騰、何より採用面のリスクは怖いですね。

「今後も、コンスタントに介護資格者を雇い続けられるか?」・・・・うーん、知りませんね。

不動産事業は、「土地を見つけて、買い手を見つけて、建設して」と、2年前くらいにはスケジュールが決まっていると思うので、将来予測の精度は高いと思います。

現在、顕在化している具体的な脅威は見当たりません。プレミアグループがなかったら、ちょっと買ってもよかったかな、と思いました。900円台になったら打診買いしてもいいかも。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

最近、ダイレクトマーケティングミクスの空売りとリーシングサービスの買いのタイミングを見計らってます。

suriaさんはリーシングサービスはもう安くなっても買わないですか?

オープンハウスですが、個人的に利益率が気になって、昨日の寄りで一旦売りました。

suriaさんはオープンハウスの利益率低下は気になりませんか?

こんにちはー!

DMMIX、空売りですか・・・・手厳しい!!でもでも、自社株買いが一段落すれば、上がる要素はあまりない気がしますね。

リーシングは、かなり安めなんですが・・・・ROEも高いし・・・・惹かれるのですが・・・・仕組みも複雑だし、変数も多いので、パスすることにしました。いまのところ。

オープンハウスの利益率ですか・・・・戸建ての粗利率の低下はqonqでは下げ止まっていて、むしろポジティブ目に受け止めましたが・・・

それとも、営業利益率ですか?それが12%になるのは、もともと中計からわかっていたことですし。

むしろ、在庫の伸びが弱い点が気になりました。3ヶ月後に自社株買いと上方修正があると思うので、それまでは持っていようかなと思っています。