ストライク!!

ちょこちょこと四季報春号を読んでおります。

1000件に1-2件、「これは!」と思う銘柄が出てきてしまって、迷っています・・・・いまのポートフォリオを崩してまで買うべきか?

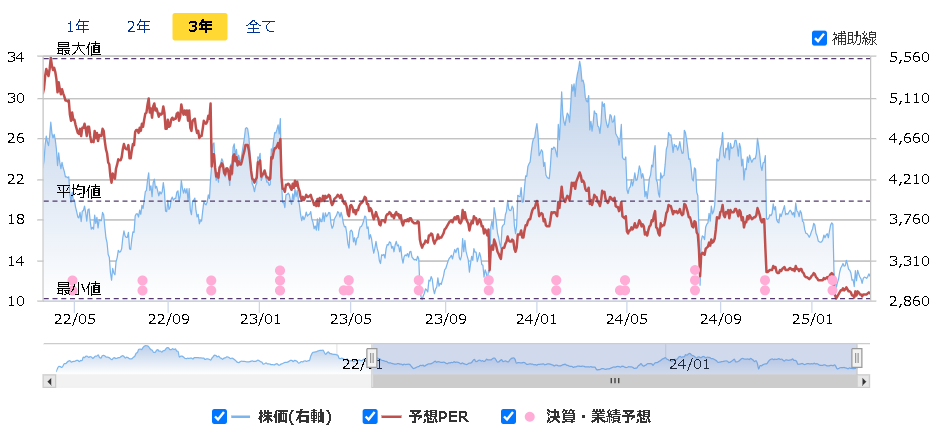

そのなかに、ストライクがあります。M&A仲介です。株価が劇下がりで、昔はPER30とかあったんですが、いまや11・・・・株式投資、怖いですね。

(マネックス証券の銘柄スカウターから引用させていただきます。)

それに対して成長性は+20%とか。さらにさらに、ネットキャッシュは170億ほどと、時価総額の4分の1を占めていますので、実質的なPERは8といっていい(11×0.75)。

値段も成長性も非のうちどころがない・・・・時価総額600億円なので、500億円以下を目安にするあたしには若干、大きいですけども。

買おうか・・・・買わないか・・・・

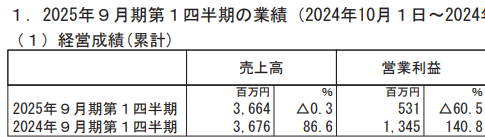

1Qでは60%減益。会社説明によれば、成約が次期にずれこんだ+前期の増員、広告費、ということです。成約数の増加よりも増員が先行するのはある意味当たり前なので、これは会社説明を信じていいと思います。

問題は、ビジネスモデルですかね・・・・単価を毎年上げるなんてできないでしょうから、基本はコンサル数を毎年20%とか増やして毎年20%売上利益増、を狙うわけですけども、M&Aのコンサルなんて専門職を毎年20%ずつ人員を増やすなんて、成長すればするほど難しくなる・・・・・ま、ムリでしょうね。

と・は・い・え、前回検討したときのPER18ならともかく、PER8となると、成長性なんてまるで織り込んでいない数字です・・・・・ここが仕込みどきなのか・・・・。

熟考したすえ、ここはやはり保留にすべきという結論に至りました。所詮フロービジネスですし、きちんと新規雇用と研修教育がワークして、毎年10%強みたいな現実的な成長が確実みたいな手堅い状況になるまで、待ちたいと思います。投資したい銘柄がなければ買っていたと思いますが、現在のポートフォリオを崩してまで買うとなると、ちょっときついという判断です。

あーあ、でもPER8かあ・・・・・

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

M&A業界は士業と違って資格も認可もいらないので、2、3年働いてノウハウ溜めたらどんどん独立しちゃうんですよね。

アドバイザリー業務ならまだしも、仲介のノウハウなんてガンガン営業とそれっぽい資料の作り方くらいですからね。

あ、そんなもんなんですか。弁護士とか会計士、税理士の調整など、もっと高度な業務かと思ってました・・・・

この地合いでも内需小型株は強いですね。私の保有銘柄の半分以上年高値更新中ですがプレミアグループだけは弱いです。

そーですね。あたしのポートフォリオもそんな感じです