唯一無二、シンメンテホールディングス!

はやみさんからコメントいただきました!!

「suriaさん、こんにちは。

ブログ拝見しており、鋭い分析力になるほどと驚かされてます。

(こんにちは、ありがとうございます!!)

資産状況で気になる銘柄が二つありましたので、もう少し詳しく教えていただけると幸いです。

ひとつはシンメンテです。

事業内容が今後の時代のニーズにマッチしそうで成長性が感じられるのがいいです。

ただ、気になるのはシンメンテの強みと適正価格。

今後の展望も含め見解伺えると幸いです。

もうひとつはファイバーゲート。

こちらは現在割安なのがいいですね。

理由はおそらく優待廃止と大株主の売り。

業績不振でないので大丈夫かなと。

業績も二桁成長してますし、今買えば悪くない投資な気がします。

ただ、suriaさんが分析されてるとおり、強みが微妙です。

会社のirでは一貫施工と営業ネットワークと記載されてます。

ロードスターキャピタルもなんだかんだお得意様からのネットワークによるところが大きいみたいなので、そう考えると悪くないような。

こちらも適正価格や今後の展望などをお話し伺えるとありがたいです。

最後にERIです。

こちらは下値余地について伺いたいです。

私もERIが増える業務量に対応できるかわかりません。

しかしながら、現在株価で利回り3%あり、全部に対応できなくても業績自体が悪くなることは予想しにくい点が魅力です。

(おっしゃるとおりと思います。売上が上がることはあっても下がるのはあんまりなさそう・・・いや、最近は地方の戸建ての需給がやばくなっていますが、大丈夫かな・・配当利回り、業績の底堅さから、下値余地は「ほぼない」と思います。)」

とりあえず、シンメンテホールディングスをみていきたいと思います。

シンメンテ?なんかのメンテナンス?

そ。たとえば、マクドナルドって全国にあるじゃない。トイレが詰まった、エアコンが壊れたみたいに設備が壊れた場合、どうすると思う?

んー・・・お店の方で、修理業者を呼ぶんじゃないの?

どこの業者?

ネットで適当に探す・・・・かな?

その地域の修理業者を呼ばなければならないから、どうしても、ネットで探して、零細業者にあたって、変に予約がとれなかったり、ふっかけられたり・・・ってなっちゃうよね。請求書の処理も各店でやることになって手間。そこで、シンメンテが、修理業者のネットワークを活かして、修理業者を責任持って派遣し、一括して請求もするわけよ。

にゃるほどね。壊れた設備の修理業者の派遣か・・・地味だにゃ。儲かるの?

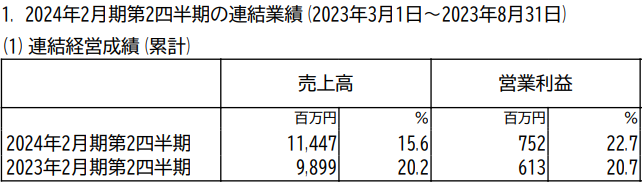

あら、安定の2桁増益増収。おみそれしました。競合とかもいなさそうだし、いいんじゃないの?

企業単体としてはいいと思います。競合がいなければ、利益率はキープできるでしょう。今後も、7-10%くらい、毎年、成長しそうだし。

かなり独特なビジネスで、競合もおらず(部分的にはエアコンの修理請負などで競合はいますが)、安定しており、理想的です。あたしがひっかかっているのが、投資CFが少ないことですかね、営業CFの10%くらいしか、投資を必要としません。これでは、「儲けが再投資されて複利で拡大・・・・」とはならないです。

「儲けをROE30%の利回りで再投資できる、プレミアグループやKEEPERと比べると」ちょっと見劣りするかな。

お値段をみてみましょう。

来期のFCF8億円

成長率7%

割引率8%

永久成長率2%

ネット現金13億円

としてDCF法で計算すると、適正価格1700円とでました。来期のFCFを9億円とすると1900円です。現在株価は1500円なので、まあ、適正価格の範囲内と言っていいかな。

PERでみると19ですから、純利益からみた利回りは5%、これではインデックスに勝てないですね。成長性7-10%だと、やはりインデックス投資とトントンというところであり、個別株リスクをとるほどではありません。

損はしないと思うのですが、値段が安いわけではなく、成長性が高いというわけではない。ROE24%ですが、再投資が少ないとなるとROEが高くても意味がない。優位性は文句なしですが、投資する強い理由はないかな・・・・ということで、投資保留です。

再投資うんたらは気にしない方であれば、1400円とかわったときに買えば、そこそこいけるんじゃないかと思います。

ファイバーゲートは、また別の記事にて。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。