コプロは復活なるか?

けんしんさんから、コメントいただきました!

「suria様、初コメ失礼します。

(はじめましてー)

以前に保有されてましたコプロHD、先日の1Q決算で懸念だった技術社員の定着率が改善してるように見えました。2Q以降、まだどうなるか分からないものの、良い兆しだと思いました。suria様はいかがお考えでしょうか?」

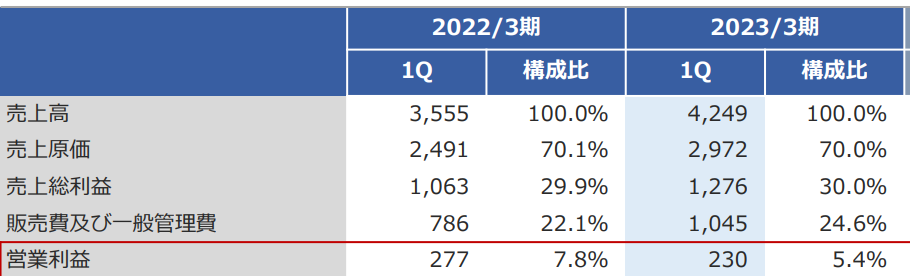

手放した企業もたまーに見ていますが・・・・さっそく、コプロ(7059)をみてみましょう。「施工管理」という工事の管理をするひとを派遣している会社です。1Qの業績は・・・・

売上は伸びていますが販管費がそれ以上に増えて、「減益」ですね・・・ガーン。販管費の何が増えたのか?

「積極的な先行投入による採用費の増加、事業拡大に必要な営業部門の増強による人件費の増加、連結子会社の増加に伴う販売費及び一般管理費の増加」(1Q決算短信)

①採用にお金がかかった

②営業マンを増やした

③子会社が増えた

とな。なんだか、「一時的な」販管費の増加じゃなさそう・・・よく分かりませんが。

売上が増えている点は素晴らしいですが、それ以上に経費がかかってマイナス成長では、何の意味もありません。人件費は削れないでしょうから、派遣単価を上げないと、この泥沼から抜け出る道はないんだろうな・・・。しかし、派遣単価は、ファクトブックなるものをみると、(決算説明資料には「なぜか」記載が落ちていますが)毎年1ー2%しか上がっていないので、このままではジリ貧でしょうね。

けんしんさんが注目されている、定着率はどうでしょうか?

前期末と現在を比較する「今期累計」の定着率というのはムシして、下段、つまり1年前と現在の人数を比較する定着率をみてみますと、60%台を抜けて70%台を回復していますね。「良い兆し」であることは間違いないでしょう。そして、けんしんさんが言う通り、「まだどうなるかは分からない」ですね。これが続けばいいのですが。

ということで、「良い兆し」であることは同意ですが、まだまだ、様子見が必要と思います。何より、仮に定着率がアップしたとして、販管費の増加も止められるか、という点もクリアしないと増益とはならず、よってEPSもあがらず、株価も上がらないことになります。

ドラッグストアのゲンキー、介護施設のチャームケア、そしてコプロなどをホールドして思ったのは、「資格者を採用するビジネスは基本的に将来予測が一段階、難しい」ということです。だって、毎年20%の売上増加を達成するためには、毎年20%ずつ、採用を増やしていかなきゃならないんだもん。突然辞められたり競合に転職されたら、ただちに売上に影響が出てしまいます。モノを売るなら、ひたすらそれを製造すればいいですし、雇うのがアルバイトでいいなら何とか採用も回るでしょうけど、資格者となるとそうもいきません。「資格者を大量に、コンスタントに、採用し続けることができるか?」という変数が増えることになり、将来予測が難しくなります。

その点、売上に比例する人員が必要というわけではない、プレミアグループやロードスターキャピタル(売っちゃったけど!!)は優れていますね。

コプロも、売上は盛大に伸びているので、建設業の人手不足はすごいんでしょう・・・たまにはほかの業種をみるのも、経済の勉強になって、いいものですね。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。