ゲンキーが元気

過去に買って、すぐに売ったゲンキー。北陸のドラッグストアです。ローコストの優秀企業なのでフォローしてみたいと思います。

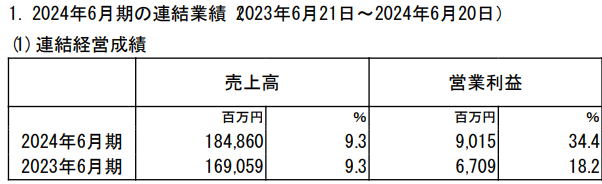

34%増・・・これは・・・利益率の増加ですね。

ご明察。利益率3.9%から4.8%になっています。効率化の力はすごいですね。セルフレジの導入や、配送の工夫(配送前に商品を仕分けしちゃう)などで効率があがったようです。

来年も利益率5%で、10%成長予定。

ここ数年の躍進はすごいですが、コロナ前は営業利益率5%いっていたんですよね。

借金が300億円と多いので、PERでみると13なんですが、実態はそれより高い。新店出店のための成長投資もCFを圧迫しています。

来期FCF33億円

成長率10%

ネット負債150億円

永久成長率2%

割引率8%

で計算すると、理論株価2000円となりました。いまの株価は3000円なので、何かが間違っているレベルの乖離です。FCFが少ないので、DCFで計算するとかなり安くでちゃいます。

企業としては優秀ですが、粗利率を0.1ポイント単位でコントロールし、今後もCFに注意しながら成長できるかというと・・・・・ちょっと苦しいかな。利益率が低いから、ROEも低い。

PE10くらいになったら、また見てみようと思います。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。