グッドコムアセットふたたび

清原さんの本を読んで以来、「優位性が微妙」「低成長でインデックスに勝てなさそう」であっても、低PERなら投資するのもアリかな、と考えを改めました。

メインは、「競争自体がないレベルの優位性で末永く成長しそうな銘柄」を買うのですが、そういう銘柄が見つからないとき、低PER株にも目を向けていたいと思います。

で。

「用地取得が継続できるか不透明」ということでパスしたグッドコムアセットをもう一度、みてみたいと思います。投資用マンションのディベロッパーですね。現在、PER6.5倍。「仕掛け用不動産」をゼロ評価しても60億円のネットキャッシュプラス。時価総額300億円なので、実質的なPERは5に等しいです。

5年間、業績が横ばいであれば元がとれる値段ということで、あとは「社長さんが成長する強い意志」を持っていればOKです。そして、IRでかなり強気の発言を繰り返されており、CAGR40%などとおっしゃっていますので、この点は余裕でクリアでしょう。

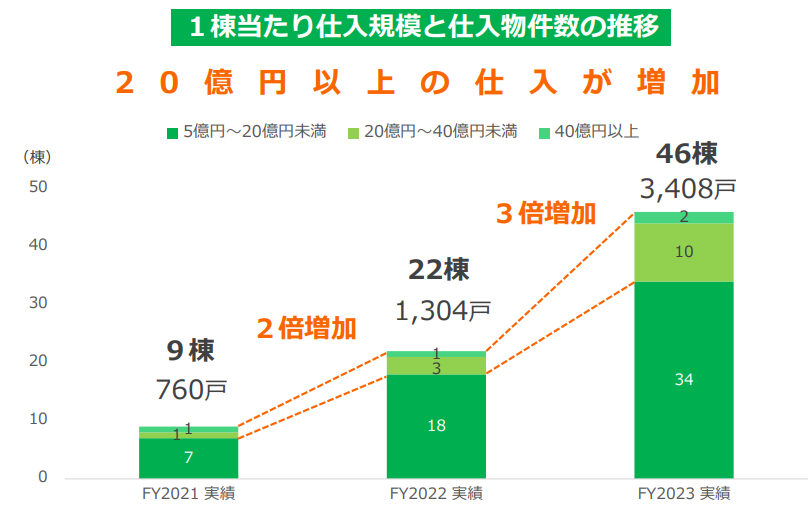

あたしの懸念点、仕入れはどうでしょうか?

前期の三倍ということで、非常に好調と言っていいと思います・・・これが続くかどうかは相変わらず、わかりませんが・・・。

懸念点を上げれば、「バルク販売をやめた」ということです。グッドコムアセットは、数棟を一括して機関投資家へ売却するバルク販売で利益を上げていきましたが、2023年10月期は、値段がおりあわず、バルク販売できなかったということ。その理由ははっきり述べられていませんが、金利が上昇して不動産価格が下がり、また建築費が上がってそれを転嫁できなかった・・・ということかもしれません。

金利はともかく、建築費の値上がりは利益率に直結するはずなので、これをもしも転嫁できていないということであれば、結構、苦しいはずです。IR資料をみても、「スケールメリットを活かして原価を圧縮」うんたらとは書かれていますが、正面から価格転嫁する表現はみられません。

金利が高ければ国債に投資すれば足りる。それを上回る利回りを上げるには、賃料を値上げするしかありませんが・・・

こちらの記事では、前年同月比で、ファミリー向けは8%上昇、シングル向けは3%上昇、とされており、前者は右肩上がりですが後者は長期的には横ばいとなっています。

シングル向けは、賃料を「上げられない」ようですね。物価はあがっても実質賃金は横ばいですから、家賃を値上げすると入居してくれないのかな・・・。

これに加えて、建築費も20%とか30%とか上がっているわけですから、もし転嫁「できない」ならやばいですね。

グッドコムアセットの原価率は、18→19→25%と来ており、昨期が一時的に好調だったのか、よくわかりません。これに対して営業利益率は、10→11.5→9.6となり、今期の業績予想では7.5%の計算です。原価率が上がる・・・・のかな。

仮説としては、「①実質賃金の横ばいにより②単身者向けマンションは賃料を上げることはできず、他方で③建設費が高騰して、よって不動産価格の利回りが下がって売れなくなっている」としたいと思います。

①も②も③も「事実」です・・・金利があがっているのに利回りが低下した物件は売れないでしょうね。

PER5であれば、業績横ばいでもOKですが、懸念点が具体的すぎるので、やっぱりパスです。投資って、むずかしいわ・・・。

※追記 この記事は1Q決算前に書いたのですが、その後に1Q決算が発表されました。仕入れは相変わらず順調。売却の方は「?」でした。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

不動産関係はしばらく業績厳しそうですね。

それはkeeperの新店舗建設にも影響しそうです。

強いて言えば、やはりアップガレージが良い気がします。

実は月次から前回決算は微妙なのは予測できたので、翌日に暴落したタイミングでインしようと思ったのですが、優待設定でまさかの株価上昇。

今月権利日かつ権利落ちなので、650円ぐらいまで下がれば悪くないと思ってます。

私もスクリーニングしましたが、気になったのは7241フタバ産業です。

ただ、マフラー国内首位なのでなにかしらの優位性はあるんでしょうが、強みが弱いかな。

フタバ産業どうでしょうか?また、suriaさんもなにかいい企業見つかりましたか?

いやー、ないですねえ。アップガレージ、少しポジション残しとけばよかったかな、、、

フタバ産業はトヨタの下請っぽいので、値段は安いですが、あまり惹かれませんでした、、、。トヨタ以上に儲けることはなさそう、、、

グッドコムアセットは前期末決算後に即切りしました。

オフバラによって手付金のみで仕入れを加速できる、とはいいますが、結局レッドオーシャンの中で割高価格でも大量に仕入れる→価格転嫁した結果、簡単に売れず在庫大抱え

に陥っているように見えます。

バルク売りをやめて”1棟単位で収益面を考慮し、売り急がず販売先を決定”(説明資料p19)

元株主としては、今後は良い意味で私の予想を裏切って欲しいなと思ってみています。

ERIには更に追い風が吹いていますね!

https://www.j-anshin.co.jp/column/chuko/a95

ただ、「株価を上げる強い意志」はあるんですかね…

アップガレージにも「株価を上げる強い意志」をあまり感じれていません。

優待発表で株価は上がりましたが、株価を上げたい経営者なら優待内容はクオカードかカタログギフトにしていたと思います。

私的に強さを感じる社長は霞ヶ関キャピタルの河本社長です。

それとFPパートナーの黒木社長です。

suriaちゃんFPパートナーはいかがでしょうか?

あら、損切りされてましたか。いい判断だったかもしれませんね。

FPパートナーはみてみました、いい銘柄だとは思いましたが、既にそれなりの値段がついており、労働集約的でもあるので、あたしは買わないかな、、、社長さんはイケイケっぽいですね!

Suriaちゃん、皆さん今晩は!

marineさん、ERIへの追い風の情報ありがとうございました。

まあ、「株価を上げる強い意志」は残念ながら特別感じては

いませんが、それでも以前よりは配当は頑張っている印象です。

こんばんはー!

たしかに配当は以前よりマシかもしれませんね。ただ、住宅業界が全体的に低調ですね・・・・雇われ社長ですし・・・