オープンハウス2Q決算は!!

どうでしたか?

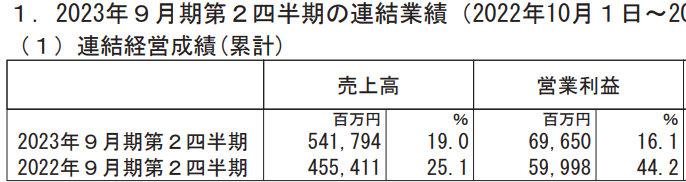

へえ、2桁増収じゃない。図体でかいのに、ご立派!

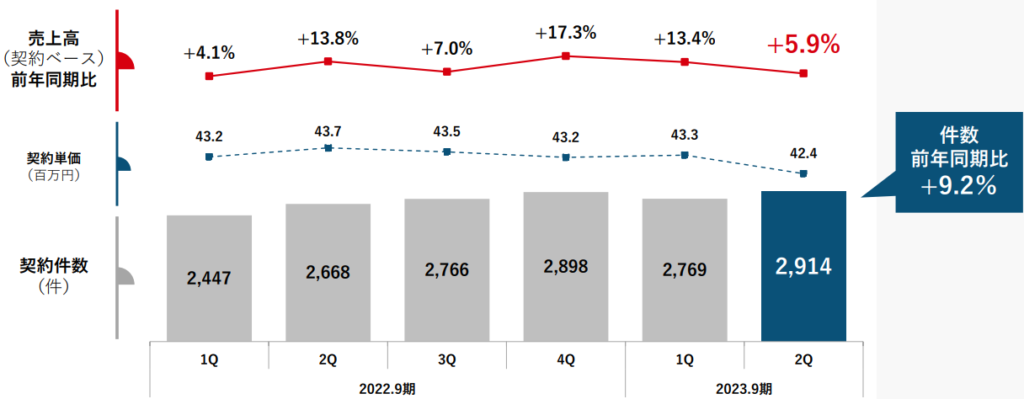

前期までコロナ特需もあったはずなのに、立派ですね。ま、決算の数字は遅行指標だから。先行指標の契約ベース売上高をみると・・・

うーん、関西進出で契約件数は増えているけど、単価は下がっていて、結局、+6%。2桁増収を、戸建て事業で達成するのは、もう難しいな、って感じ。在庫もみてみましょう。

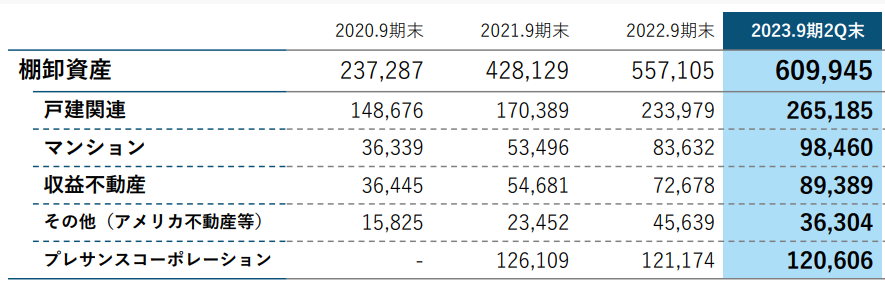

こちらは、戸建て、マンション、週植木不動産、ともに20%ちかく積み上げられており、好印象ですね。駅チカの土地が買えていれば、建物を建てて売り切るのは時間の問題です。

在庫は順調ですが、やはり戸建て事業の成長鈍化は見越しておかねば、という感じでした。契約ベース売上高よりも先行指標であるはずの在庫が積み上がっているので、若干のポジティブといったところかなあ。

関西進出は、結局単価が下がってしまう以上、成長ドライバーにはあんまりならなさそう・・・・成長しない前提で企業価値を算定したほうがいいですね。

ただ、売上1兆円の規模で、なんだかんだ、2桁増収を達成する勢いはすごいと思います。ROE20%で競争優位性もわかりやすいですから、もう少し、ホールド継続しようかしらね。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。