オープンハウスは今でも買いか?

投資は,「優良株をみつけて終わり」ではありません。優良株は,たいてい,それを織り込んだ値段がついています。

市場全体暴落につれて、優良株も暴落することがあります。

でも,暴落中,「この値段なら,どうみても割安だよね」と勇気をもって言えないと,暴落中に買えません。「まだ下がるかも」という誘惑と恐怖にまけて,買えないのです。そのあたりは、今年の3月に、みなさん,体験済みでしょ?。

ですから,「控えめに見てもこの株の適正価格はいくら」という問題に向き合わなければなりません。

さて,株の適正価格とはなんでしょうか?

株は,企業の所有権です。

企業を保有するのと同じです。

ですから,

「その企業を丸ごと買収したら,オーナーのあなたに毎年,いくら手元に入るか」

がキモです。これを決算書から算定し,発行株数で割れば,1株もってるオーナーが毎年もらえる金額がでます。あたしは、この金額の10年分を適正価格とみています。つまりはPER10です、概ね。最低でも、10年間はその企業が利益を出し続けるだろう、、、という理由です。

1株あたり,利益が年100円でる株が1000円で買えれば,利回り10%であり、10年もっていれば投資金額のモトがとれます。そして、「最低でも」利回り10%≒PER10という株を買えれば,上振れ余地がある分,利回り10%弱をたたき出すインデックス投資に勝つことができるので、「買い」となります。

ただし,将来の利益は当然,変動します。社長さんだって,来期の利益なんて分からない。だから,今後10年間の利益額なんて、ピンポイントの数字で求められるものではありません。

「だいたいの目安をもっておいて,がっと暴落して,明らかに目安以下となったときに買う。」

それ以外の手法はないと思っていますし,それで今までうまくいっています,あたしは。

ですから,あるべき問いとしては,厳密な適正価格ではなくて,

オープンハウスの株は,現在,「明らかに割安と断言できるか」となります。

断言できない場合に買うのは,博打になりえます。

だって、安いかどうか、分からないんでしょ?![]()

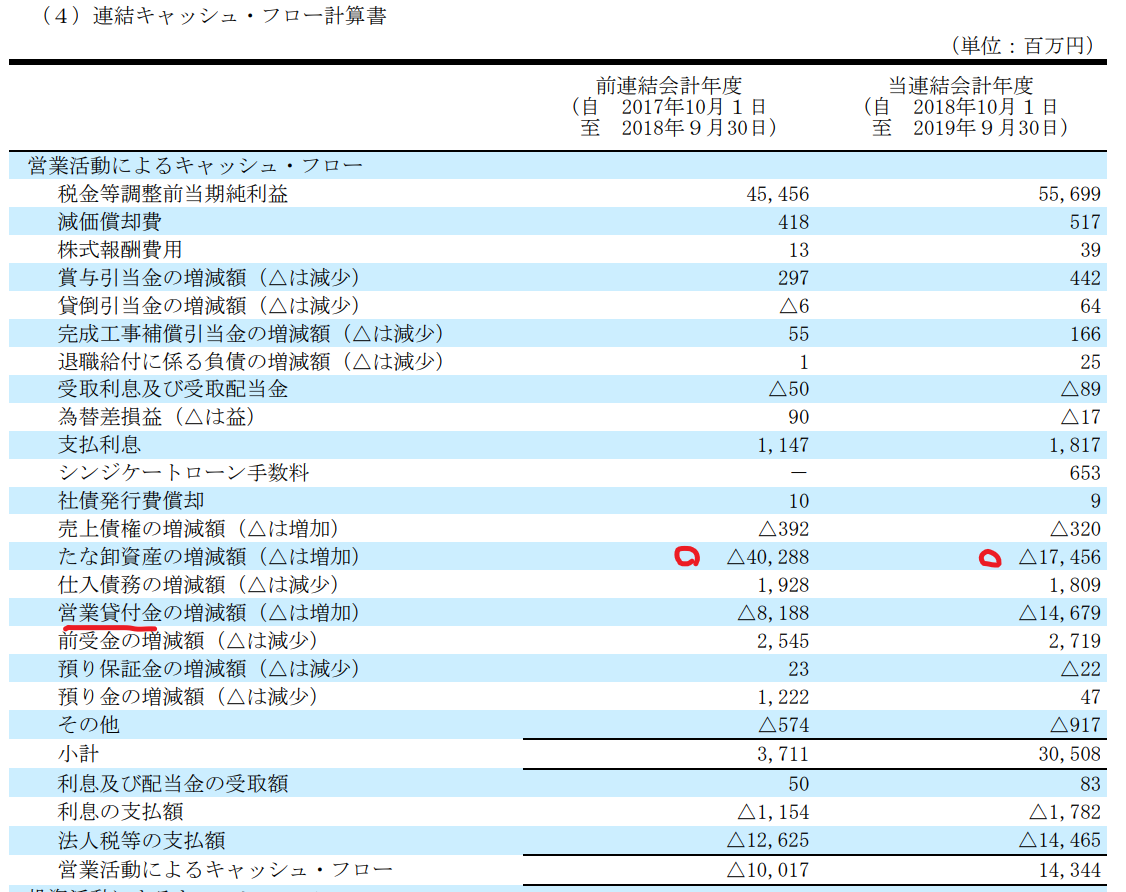

さて,オープンハウスのCSをみてみましょう。

オープンハウスを買収すると,1株当たり,年間、いくらもらえるの?

まずは,現金の面からみてみましょう。

いつもどおり,大きな数字に注目しましょう。

最上段に,556億円の会計上の利益がありますね。そこから

①在庫の土地や戸建ての購入174億円

②貸付金146億円

と税金が引かれ,本業でゲットした現金は143億円,というのがオープンハウスの現金の流れ。

オープンハウスは,実は,つなぎ融資,つまり,住宅を買ってから住宅が建って銀行との間でローンを組むまでの間,オープンハウスの子会社が住宅購入者へかなりの融資をしている。それの支出が,②で,今期146億円。営業CFと同額!!高い!![]()

でもこれは返ってくるお金。だから,営業CFに足し戻すと,正味の営業CFは280億円。

さらに,今期,在庫の仕入れが特に少なかった(前期の半分以下!!)。だから,「通常の在庫仕入はもっとかかるでしょ?」として50億円を在庫仕入としてテキトーにさらにマイナスすると、230億円。これが、オープンハウスのオーナーになったらもらえる現金。

利益から,来期もやっていくために必要な在庫の仕入れ代金を引いた金額・・・・。

オープンハウスを買収したら,毎年,230億円の現金がもらえます。

1.15億株発行しているのでそれで割ると,1株あたり200円の現金がもらえる計算。

(※投資CFは,M&Aの支出くらいなので割愛します。)

来期,10%利益が増加するとして,予想(現金からみた)EPS220円というとこ。

次は,現金ベースではなく、会計上の利益ベースの、損益計算書からみてみましょう。そこから計算された予想EPSは、会社発表のとおりで,533円。

ところが,まずこれは,プレサンスコーポレーションの負ののれん(簿価以下で買えた部分を利益計上すること)で大きく水増しされています。実際のEPSは,修正前の同社予想のとおり,400円というところでしょうか?

そして,上記CFでみたとおり,オープンハウスは,儲けた400円のうち,実は,いくらかは来期の在庫購入のために資金を常に回さなければなりません(厳密にいえば,つなぎ融資分だってそう)。

それらをいくらと算定するかはやはりテキトーにやるほかありませんが,1株当たり200円を在庫獲得に回せば200円残る。実質的な実績EPSが200円というのは,大きくは外れてはいないのではないかしら。

そうすると,現在の株価3500円は,実質的なPERは16倍。PER10つまり利回り10%を基準にすると,割安ではない。

オープンハウスの凄まじい成長性を考慮すると,PER16は十分にありえる数字、まさに適正価格付近と思います。でも「確実に割安」とまでは思いません。成長が鈍化すれば,利回り10%を下回り、インデックスに負けるわけだから、、、

したがいまして,

「現在の株価は割安とは断言できない。実質的なPERは10を大きく超えているから。」

という回答があたしの考えです。

オープンハウスの優位性は群を抜いている。でも、株は他にもたくさんあるのだから、「9割勝てる!」と思える株を探した方がいい。或いは、コロナ第二波で理不尽に下がったときとかね。

19才から相場をはってきて思う買い時は、やっぱり、

「暴落時」

です。あたしは、オープンハウスを、期ズレで業績が妙に悪く見えて株価が大幅に下がった時に買いました。

厳密にバリュエーションを計算して,買うかどうか迷うレベルなら,そもそも割安ではないと思うの。

本当の割安とは,迷う余地がないくらいでないと!

なぜなら,適正価格なんて結局は未来の利益の予想値であり、はっきりとは分からないから・・・・・・

ということで,「普通は(実質的な)PER10,成長性がある場合はPER13付近まで許す」,というゆるゆるルールで,今まで生きております![]()

ただし、上記ののれん代みたいな一時的な利益を除き、成長性を勘案する、補正は必要です。

読んでくれて、ありがとう

迷う余地がないほど割安な銘柄に囲まれた、良い一日をお過ごしください![]()

↑ 押していただけると泣いて喜びます![]()

SECRET: 0

PASS:

とても参考になる記事をありがとうございました。

追加で質問お願いします。

住宅のように高額な商品は、上級財にあたると思っています。そして、上級財であるなら、所得の減少により消費額が急速に落ち込むと考えています。

コロナにしても、他の要因にしても、所得が落ち込む状況を考えると割安になったタイミングでも買えないかもしれない・・・と思ってしまいます。これは杞憂でしょうか?

それとも、そのような状況(成長鈍化にしても一時的要因にしても)がすこしでも見られれば売却決めて投資した方がいいのでしょうか?

また、つなぎ融資が焦げ付く可能性をどのようにフォローしているかも併せてご教示いただければと思います。

SECRET: 0

PASS:

>kiktomryuさん

ありがとうございます!

全然、杞憂ではないと思います。リーマンのときも住宅は売れなくなりました。

が、売却するかどうかは投資スタンス次第と思います。オープンハウスの優位性の根源つまり変形地三階建ては変わりませんし、人が暮らすには住宅が必要、在宅勤務ならなおさらなので、五年先十年先を見据えてホールドしたいです。「来年、再来年が不透明だから手放す」というのもスタンス次第ではアリと思います、ただしほかに有望な銘柄があればの話ですが、、、。

つなぎ融資の状況をフォローする方法は見当たりませんが、つなぎ融資中は返済はないはずなので、焦げ付くことは少ないでしょうし、焦げ付くなり手付け放棄で解約されたら(引き渡し前の新居が手付かずで残るので)それを他の人に売ればいいだけ、と思っていて、あまり心配していません。

kiktomryuさんのお考えがありましたら、ぜひぜひ教えてくださいまし(*^▽^*)