エン・ジャパンはこうなったら買い

基礎知識

エン・ジャパン

エン転職で有名な、求人広告、人材紹介会社。

売上の8割は国内の求人広告。

最近は海外進出を拡大し、インドやベトナムに進出中。

第二四半期は営業利益が前期比減益で、株価やや低迷中。

ROE、ROA、営業利益率、ついでにPERまで、ともに25%付近の優良会社

まあ、ネット系企業だから、このあたりの数字が良いのは当たり前として。

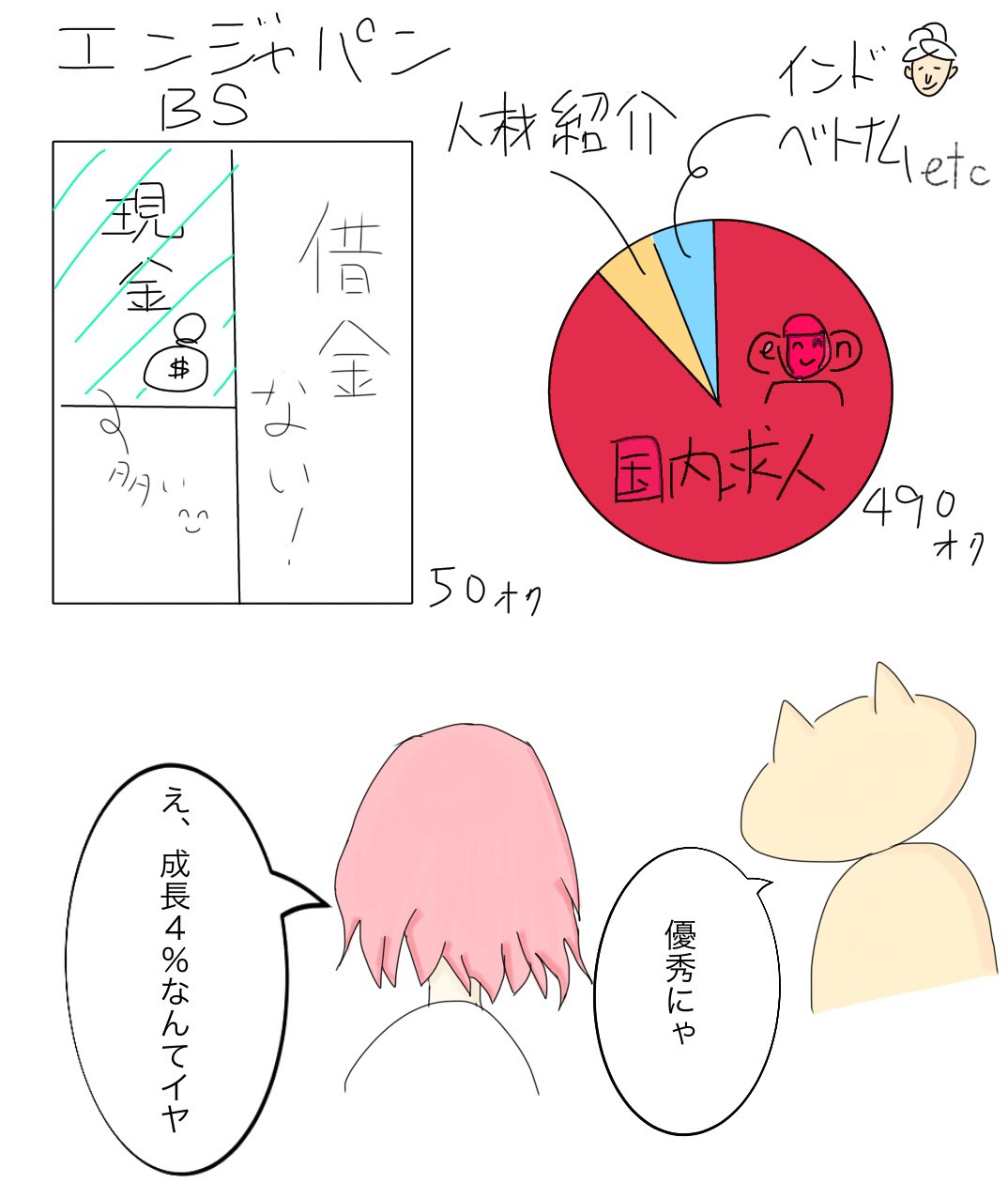

財務はカンペキだけど、、、

資産の半分以上が現金、有利子負債なしのキャッシュリッチ!

キャッシュフローも、本業でバンバン稼いで、それをM&Aに回すという理想形。そりゃ、借金いらないわね。

ただし、、、、

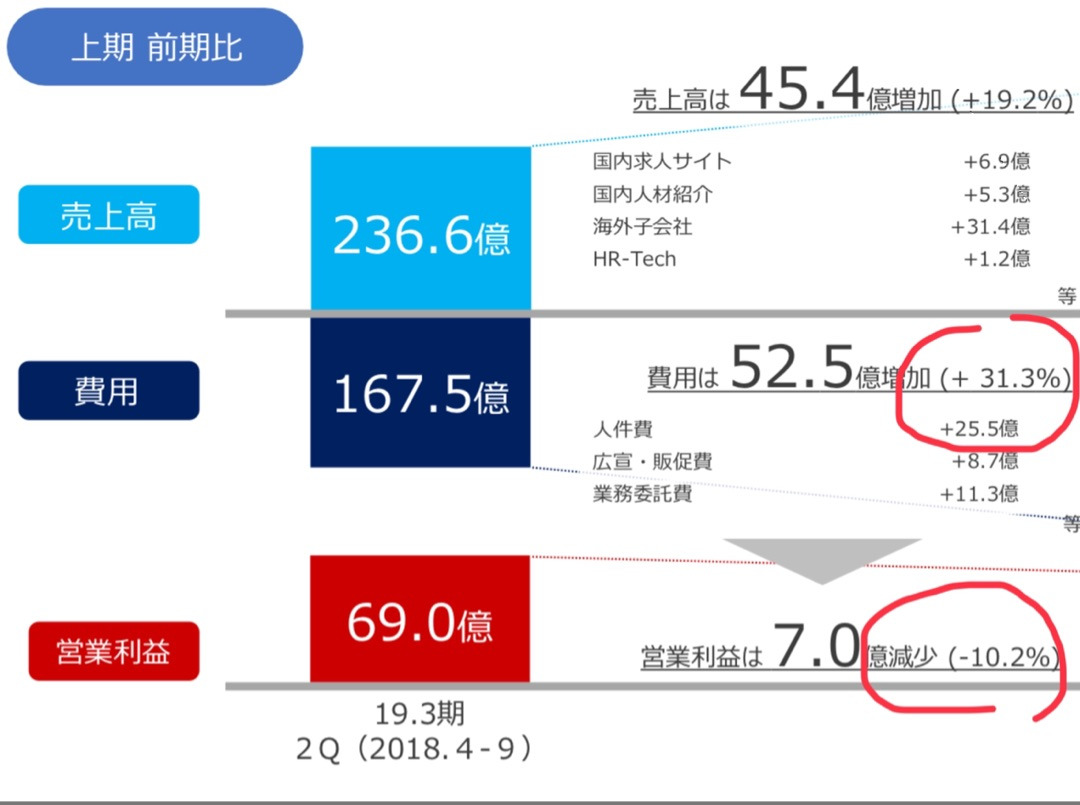

第二四半期の減益の原因!

これをさぐると。

なんと、今期から原価が倍になっているわ。

さらにその原因をみてみると、、、、

インドの子会社を連結した影響で、原価計上される人件費が急激に増えたみたいね。売上も増えているんだけど、それも海外子会社の売上増が大きく寄与しているだけ。

(エン・ジャパンの2020年3月期第二四半期決算説明資料11ページより引用)

ただし、会社予想では、もともと第二四半期は減益予想。予定調和なのか、それとも効率の悪い海外子会社が連結されたのか、、、、イム、わかんなーい

ひとつ言えるのは、、、、

柱の国内求人広告の売上が、前期比5%弱の伸びであること!会社の通期予想でも会社全体の営業利益の伸びは4%!

もしこれくらいの成長しか続かないなら、s&p500に負けちゃうわ

買うとすれば、、、

人口減少の日本を打って出て、海外に行くのは悪いことではないわ。

でも、現在、エン・ジャパンの海外進出が成功するかどうか、あたしには全くわからない。先を見据えたうまい投資なのかもしれないし、国内を安易に見限った結果かもしれない。

いずれにせよ、本拠地の国内売上がきちんと伸びている会社の方が安心ということは確実にいえる。

あと、筆頭株主が社長でない銘柄も好かないわ。株価を上げるモチベーションに欠けることが多いから。

よって、これだけの好財務は惜しいけど、、、、投資保留!海外事業で(資本効率の良い)利益が出せることを確認してから買っても、遅くはない

人材系は、ディップとフルキャストでがんばります。