イントラストって、どう?

りゅうじさんからコメントいただきました!!

「いつも楽しく拝見させていただいております。

(ありがとうございます!!)

①イントラストどう見ますか?

「家賃保証が管理会社開拓順調。業務受託から利幅厚い保証への切り替え持続」となっています。保障件数全体は微増ですが、ソリューション→保証への切替余地がまだあり、成長余力はあるかと。

(そう思います!)

売上20%成長する企業の予想PERが17倍程度は割安と感じています。

②キャリアリンクは成長鈍化と見た方がいいですか?

公務員は、周辺地域の動向や実績を見ながら意思決定していくので、政令都市との取引実績はかなりの強みかと考えています。そして、取引する自治体を増やしていくことが再現可能な勝ちパターンなら(特需とは別に)成長余地はまだあるかと。

(そう思います!)

ただ、コロナ特需もマイナンバー特需も受けている企業なので、おっしゃる通り特需剥落で減益も考えられますがPERが低い・・・。買うか迷います。

(自治体との取引は魅力ですが、どうせ入札でしょうし、特需が剥落して、どこまで成長するのか・・・ちょっと読みにくいので、あたしは保留ですね・・・)」

ご意見お聞かせください。」

イントラストについて、きちんと見ていきたいと思います。住居の家賃の保証会社です。まず、以前の記事。

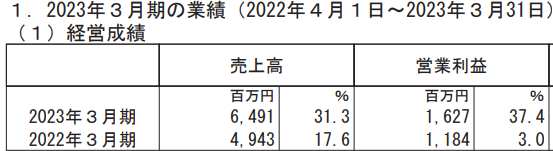

そして、最新の通期決算。

30%増で、次期も営業利益26%増を予定。前期は、コロナによる営業の遅れと、センター開設費用による一過性の費用がかかったため、利益はあまり伸びず、3%増益。

今期も来期も、ふつうに保証事業が進捗する予定のようです。

強みは、大和や三井ホーム、住友不動産、東京海上、損保ジャパンなど、大手とのアライアンス。そこから大型案件をもらうため、小口案件を発掘する他社より効率がよい・・・・営業利益率は、

イントラスト25%

ジェイリース22%

CASA8%

あんしん保証13%

と、実際、抜きん出ています・・・ま、ジェイリースは実店舗を設けて営業するスタイルなので、利益率がイントラスト以下なのは「戦略の違い」ともいえますが・・・。

何もなければ、2020年の民法改正により個人保証がつきにくくなったことから、大和が管理する賃貸物件から保証案件を粛々と回してもらえるでしょう・・・・新規に医療保証も始めていますが、「8000ある病院の10-20%のシェアをとる」と息巻いており、もともと病院とコネのある損保のバックアップもありますし、伸びしろもありそうです。

懸念点を言えば・・・・景気悪化などにより「貸倒れの増加」で利益が減らないかどうか・・・でしょうかね。そういった事象は過去にもありましたし、保証している以上、やむをえないでしょう。

あとは、商品そのもので圧倒的な差別化は難しそうな点・・・顧客ごとに保証内容をカスタマイズするとか、保証といいつつ事前に立て替えてしまうとか、ある程度の商品の特色はありますが、マネできないものではない。「大手とのアライアンス」という、入り口面では相当の強みがありますが・・・・金融商品は、差別化が難しいですね。

お値段は、どうでしょうか。FCFは・・・・前期までが3~5億くらい、今期は「家賃立替のタイミングの変更」という特殊事情でおそらく10億円以上の上ブレがあって27億くらい・・・うーん、特殊事情がなければ・・・・来期は15億円くらい・・・でしょうか。乖離がありすぎて、見積もりが難しい。

15億÷割引率8%で事業価値が190億円として、保有現金の半分30億円を足すと、企業価値は220億円。一株あたり1000円というところでしょうか・・・。

お値段的には、「やや安いかも」と言ってもいいかもしれませんね。

普通に買ってもいいかな、と思える銘柄でした。もっとバリュエーションで妙味がでないかな・・・・ありがとうございました!

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

suriaさん、こんにちは。

私もプレミアグループ保有してますが、需給悪くて上がりませんね。

個人的に、ジェイリース、イントラスト、住信sbiネット銀行を監視してます。

特にジェイリースとイントラストは同じ業界なので、比較しますが、どちらが優秀か決めかねます。

ジェイリースの方がperが安く、配当利回りは高い。

でも、イントラストの方が成長力がありそうです。

suriaさん的にはイントラストの方が好みでしょうか!?

イントラストの1000円割れは買いですかね?

また、住信sbiネット銀行も興味がありますが、なかなか落ちません。

最近住宅ローンを研究したのですが、住宅ローンに関してはauじぶん銀行の方が魅力的でした。

これから競争も激化しそうですが、住信sbiネット銀行はどーですか?

こんにちは!プレミアグループの株価はグダグダですね・・・・・(笑)

そうですね、イントラストのほうが、強みが何なのか、言語化できるので好みです。ジェイリースは、なんでこんなに伸びているのか、正直、よくわからない・・・・・(笑)正直、どちらも捨てがたい感じがしています。そもそもジェイリースは事業用家賃がかなりの割合を占めていますし、イントラストは家賃保証がメインですから、どちらかを選ぶ必要はないのかもしれません。

住信は、あたしも調べて同じことを思いました。結局、住宅ローンは金利で選ばれてしまうので、今はいいですけど、競争が激化したら採算は悪化するだろうと。転職サイトでも、「auじぶん銀行に負けている」という元社員の口コミがありました・・・・。

ほかのネットバンクに金利以外の要素で確実に勝てると確信を持てない限り、ギャンブルになると判断しました。数字も成長性も魅力的なので惜しいですけどね。

バブル以来の最高値で世間は大フィーバーなのに私の株が下がりすぎて・・・

保有

プレミアグループ

グッドスピード

ブリッジインターナショナル

イオンフィナンシャルサービス

ジェイリース

グッドスピードとブリッジだけが心配です。

2億大先生銘柄ですがグッドスピード損切りするかどうか迷います。

平均1300円で取得ですが。こんくらいならいけると思い適当に買いました。

いわゆる落ちるナイフです。

2億先生銘柄は最近はほとんど暴落してます。

すてきなポートフォリオですね☆

グッドスピードは、一年待てば復活するんじゃないかな、と思いますが・・・。

あと、二億さんは、半分現金という超守備的な態勢なので、株価が下落したら安く買い増しできるとお喜びになっているかもしれませんね。

イントラストの再評価、ありがとうございました!

足元の成長モメンタム評価、強みと利益率の評価、成長が続くかどうかの外部環境と差別化の分析、価値の算定方法、大変勉強になりました。

これからもブログの更新を楽しみにしています。

suriaさん、こんにちは。

お元気ですか?

プレミアグループは冴えませんね。

出来高はまぁまぁありますが、中期保有分は1700円台で売ったので、また買い直してますが…

イントラスト、いいですね。

本日960円台で刺さりました。

急騰はしなそうですが、ジワジワ上がりそうな銘柄です。

有利子負債がなく、決算説明も丁寧な印象を受けたので、しばらく保有してみます。

ありがとうございました。

はい、なんでプレミアグループの株価はここまでグダグダなのか・・・・・・まあ、気長に待っております。

イントラストは、あたしも打診買いしました。地味ながら、堅実そうで、楽しみです・・・・が、PER15くらいになってもおかしくはないので、たくさん買うのは怖くて・・・・もう少し下がらないかなー

こんにちは。

ブログ拝見しております。

打診とはいえ、イントラストを保有されたんですね。

suriaさんが同じ銘柄を保有されていると心強いです。

しかしながら、イントラストは地合いに反して下落の一途。

お恥ずかしい話、1000円越えの高音掴みをしてしまい、損切りするか検討中です。

イントラストの下落要因は信用倍率かなと思ってます。

よくよく考えてみると、suriaさんの保有銘柄は信用倍率が悪いのが多いですね。

過去にはロードスターやダイレクトマーケティングミクスも需給を理由に売却された記憶があります。

保有する際に、信用倍率は気にされませんか?

また、個人的には地震不安がつきまとうロードスターよりイントラストの方が方がプレミアグループのサブにはいい気がします。

それとも、イントラストを損切りして最近好調のロードスターに乗り換えるべきでしょうか?

suriaちゃん、こんにちは

イントラストそんなにいいんですか?記事は読んでいましたが、家賃保証って競合多いと思って食わず嫌いしてました。たしかに利益率いいですね。

押し目が少しずついい感じにきているので、資料揃えて見ようかと思います。

渋めにみて、13-14億キャッシュを生み出す…医療保障の伸び代を考慮して成長限界は2倍ほどで考えたいですが、一旦成長しない前提で…リスクプレミアム8%として下値余地は850円ほど、3年後に1100くらいでしょうか?プレミアが稼ぎすぎてますが、意外とここもお金たくさん持ってますね!医療保証の売上高が思ったより伸びていないのは、提携病院数の中期目標を達成するために営業が頑張っているのでしょうか?注目したいです。大和内でもアールエムトラストとの棲み分けはできているようで、一定の供給は約束されていますね。それ以外にも太客がもう一つ増えれば安定感も増し、頭どころか体一つ抜けそうですね。もう少し安くならないかな?

はい、あたしも家賃保証なんてレッドオーシャンやん、と思ってましたが、安定して伸びていますね。太客の効果でしょう。

キャッシュもたくさんありますし、800円代になるようであれば、悪くない取引と思います。