アイドマはどうだろう?

「suriaちゃんが勝つ方に66兆2000億円」さんからコメントいただきました!!

「suriaちゃん、こんにちは!

いつも楽しみにしてます、ブログの更新!

(ありがとうございます!!)

ロードスター上がってきましたね〜、ノンホルダーとしては本当に羨ましい!

(へっへっへ・・・・それなりに買っておいてよかった・・・・)

suriaちゃんに評価を聞きたい銘柄があって、時間があれば教えてほしいです!

(はーい!)

その銘柄は、7373のアイドマHDと7134のアップガレージGです。

アイドマは以前に紹介されていたんですよね。

https://suria-bk.com/%e5%96%b6%e6%a5%ad%e6%94%af%e6%8f%b4%e3%81%8c%e3%82%a2%e3%83%84%e3%82%a4%ef%bc%81%ef%bc%88%e3%82%a2%e3%82%a4%e3%83%89%e3%83%9e%ef%bd%88%ef%bd%84/

PERが30とかになったら、また見てみたいと思います・・・・そんな日が来るのかしら。

そんな日が来てしまった 笑。業績に問題はなさそうだから、PERが38〜40くらいあってもいいんじゃないかな~?なんて思ってます。

それから7134は中古カーパーツ屋さんで、他の中古販売業と比べて、取り付けや取り外しが必要になるから、一応そこが参入障壁になっています。

オートバックスなどは中計を見ても参入する気配がなさそう。

宜しくお願い致します!!」

とりあえず、アイドマHDをみてみましょう。過去記事はこちら。

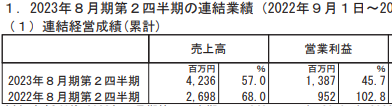

営業支援・・具体的には、中小企業にコンサルした後、アイドマのテレワーカーが電話営業して結果を出す・・・というところかな。いろいろやってますが。最新の2Q決算は・・・・

爆益ですが・・・・前期よりはさすがに見劣りがしますね。

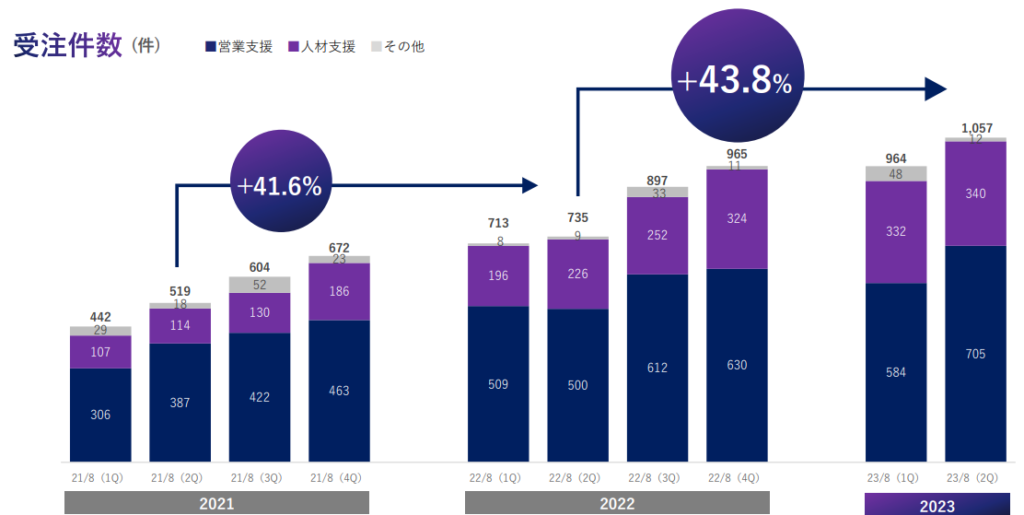

この会社、13ヶ月のコンサルを受注するのですが、受注時に13ヶ月分の売上を計上するのではなく、毎月、13分の1ずつの売上を計上していく経理です。ですから、会計の数値は遅行指標であり、先行指標は受注件数になります。で、受注はどうでしょうか・・・?

1Qで前年比割れしましたが、2Qでうまく挽回しています。

1Qの前年比割れの原因は、新人の受注率が悪かったことや、受注が多くて商談時間を短縮したら受注率が低下した、といったことだそうです。急成長に内部態勢がついていっていない感じですね。

「2Qで盛り返しているから大丈夫」という見方もあるでしょうし、「成長性に疑問がでてきた」とみることもできるでしょう。

ただ、アイドマの優位性に確信をもっているヒト以外は、安全側にたって、様子見したほうがいいような気がしますね。

お値段は・・・・すでにPER30。1株で5000円だったのが今は2400円となっています。コンサルとしてはもう低めと言っていいかもしれません。

昨年通期の営業CFが17億円なので、1年後のFCFを24億円とテキトーにしましょう。8%で割り引いて、手持ち現金の半額25億円をテキトーに加算すると、時価総額325億円、1株2170円。

2年目以降の成長性をも考えると、「まあ、2400円もありかな」という感じですね。安いとも高いとも思わないです。

ところで、ここ最近のあたしのマイブームは、「下値余地がない」です。

ロードスターキャピタルみたいに、「これ以上さがったら、PER3になって、保有している不動産価格以下になっちゃう!」みたいなものに投資すべき、と思っています。バフェットだって井村さんだって、PER1桁ばっかり買っていますね。かぶ1000さんも、独自に資産評価して、それ以下で買ってらっしゃいますね。なんて安全目に投資するんだろう・・・・と思います。見習わないと・・・・・。

で、アイドマですが、「下値余地がない」とまではいいにくいですね。成長性を悲観すれば、あと10%くらいは下がってもおかしくはないと思います。また、来年、再来年、「採用した新人の受注率が悪くなった」というのが、また起こるかもしれません。このあたりが、急成長+労働集約的産業のつらいところです。

素晴らしい会社ではありますが・・・・安くはないと思います・・・高くもない価格帯に入っていますけど。

井村さんは、「東証一、割安×成長性×モメンタムが良好なものに、全ロットをつぎこみたい」らしいですが、アイドマが、「東証一、割安×成長性×モメンタムが良好か?」と言われると・・・・「割安」面で、まだまだアイドマを超える銘柄がありえるんじゃないかな・・・・という印象です。

ってことで、パスですね。急成長より、持続可能な安定成長を探したいです・・・で、下値余地がないもの、ね。

しかし、最近、成長株のPERの下落が激しいですね・・・・・

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。

ダイレクトマーケティングミクスの株価がひどいことに…

suria様はもういくらになろうと買いませんか?

プレミアグループもヤバイですが、DMMIXもやばいですね。

んー、PER10くらいなら、買うかもです。安定して利益を出している企業であることは間違いないので、あとはお値段の問題ですから。

suriaちゃん、アイドマを分析頂きありがとうございます!

僕もアイドマ狙ってたので、興味深く読ませていただきました。

一昔前に、米Oracleや独SAPがERPを大手企業に売ってがっぽり儲けていた頃、オービックが中小企業に限定して(今は大手も扱ってるみたいですけど)ERPを提供して成長し、今や時価総額2兆円超の大企業になってます。

同様にMAやSFAではSalesforce、動画ツールではTeams(Microsoft)、WEB-EX(Cisco)、ZOOM等大手が大きなシェアを取っている中で中小企業に特化してビジネスしているアイドマがオービックみたいにならないかと思ってます。

ここは自社サイトで安く働く労働者を手数料無料で雇い、安価な価格で企業に提供して営業代行(インサイドセールス)をすると言うちょっとあくどい(?)ビジネスもやってるので、営業とテクノロジーが結びついて、今後も成長していくのではと思ってます。

まだまだ日本は「営業は足で稼ぐ」と言う人が多い中、ツールを多用した営業は大きな武器になるのではと思っています。また、アイドマが小企業を営業し尽くす頃にはソフトを改善させ、中規模、大規模企業の使用にも耐えうるものになっていくのではと思ってます。

只3Qは成長投資のため営利がかなり下がり、それに釣られて株価も安くなる可能性があるので、買うとしたら3Q明けだと考えています。

因みに僕の場合、PER一桁で購入した企業は損失を出して撤退ばかりしているのでPER10~20倍の銘柄を狙ってます。

アイドマも25倍位まで下がらないかな。。

なるほど、ろくろうさんから、具体的な見通しをお聞きすると、がぜん、興味が湧いてきますが、、、笑

あたしは今、高PER恐怖症なので、パスしておきます!

suriaちゃん、アイドマの再分析、ありがとうございます!

本当にその通りだと思います。まだ下値の余地があると考えています。現在の需給状況では、一時的に2,000を下回る可能性もあるかな〜なんて。

ろくろうさんのおっしゃる通り、アイドマは派遣やアルバイトではなく、個人と業務委託契約をしているため(正社員の8-9倍くらい)、労務費の割合が他社と比べて低い点に魅力を感じています。

通期の進捗率はおよそ7割程度であり、今年は例年と異なり4Qに成長投資を集中させない方針とのことです。そのため、例年通り3Q後に情報修正が行われる可能性を考えると、既にPERは27程度だと思っています。

うーん、上昇してくれ〜〜〜!

なるほど、読みが深いですね!

「成長投資を集中させない」ですか、、、。

アイドマは、3Q決算でかなり下がると予想してます。

【理由】

アイドマは、前期に社長が「成長投資するため、営利率を22%とする」と言っています。

ですが2Q時点で営利率は32.7%ですので3Q、4Qにガンガン投資し、結果3Q,4Qの営業利益はかなり少なくなると思います。

しかも昨年は3Qにあまり投資していないため、3Qの前年同期比営利比較は悲惨なものとなる可能性があります。

計画された営業減益なのですが、これまでの経験だと株価にかなり影響するんですよね。。

話変わりますが、私はAI,DX系企業で働いており、自業務で馴染みのある企業はだいたい高PERなんですよね。。因みに今年の最大の稼ぎ頭は、3月に一株300円程で買ったエクサウィザーズです。

エクサウィザーズは今期会社計画が売上70億、営利-3.7億、時価総額434億なのでPER計算不可能な企業です。

バフェット氏なら、完全に無視する企業だと思います。

でもエクサウィザーズは自分の会社とも取引があり、AIの実力は相当なものだと思い投資しています。

バフェット氏は「自分の理解できる企業に投資しろ」と言ってましたが、自分の理解できる企業はだいたい高PERかPER計算不可。ジレンマです。

なるほど、業界の方だったんですね、さすがにお詳しい!!コンサルとかDXとかAI系ってなんでPER高いんでしょうね・・・・設備投資がいらないからかな。

お話のとおりであれば、アイドマは3Qで下がりそうですね。株式市場って、決算の見た目が悪いとすぐに下げにかかるから・・・・逆に言うと、中期目線なら買い時ですね!!