いまさらコールセンターへ投資かよ③(りらいあコミュニケーションズ

エネルギー、流通や金融など様々な分野で、コールセンターをやっているのが、りらいあコミュニケーションズです。テクニカルサポートやカスタマーサポートなど。DMMIXとの比較で言うと、営業のための電話を「かける」方面もやってはいるみたいですが、「実績30件」とHPにあるので、規模としてはかなり小さいでしょうね。

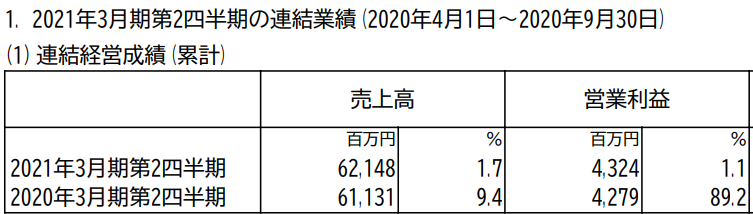

最新の2Q決算では・・・・

1%増。進展なしですね。それよりも、昨年度の、営業利益+89%というのが目を引きます。明らかに異常値ですね。単発的な増益要因があったのカナ?まさか季節性?決算書をみていきましょう。

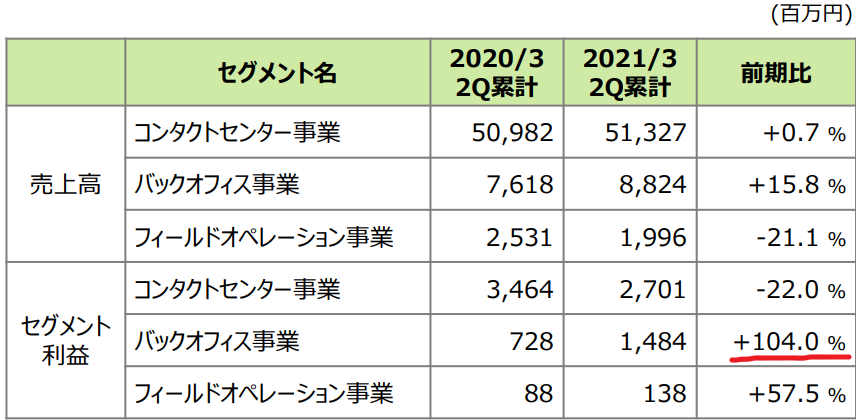

【2Q決算説明資料9頁より】

資料によれば・・・・・

①大型スポット案件の剥落、▲4.7億円。やはり、昨年度に、単発的な大型案件があったのですね。ただし、過去の決算書をみても、大型案件の詳細は不明・・・・・・

②基礎業務拡大で、+15.7億円。これは素晴らしい成果ですね!!

③海外会社の減益で、▲9億円。フィリピンの会社が、ロックダウンの影響を受けたようです。

①③は所詮、短期的な要因であり、他方で、基本業務の業績はかなり大きく伸びている(②)ということになります。海外会社の減収がないだけで、20%増益の計算ですね!意外に筋肉質やないか。

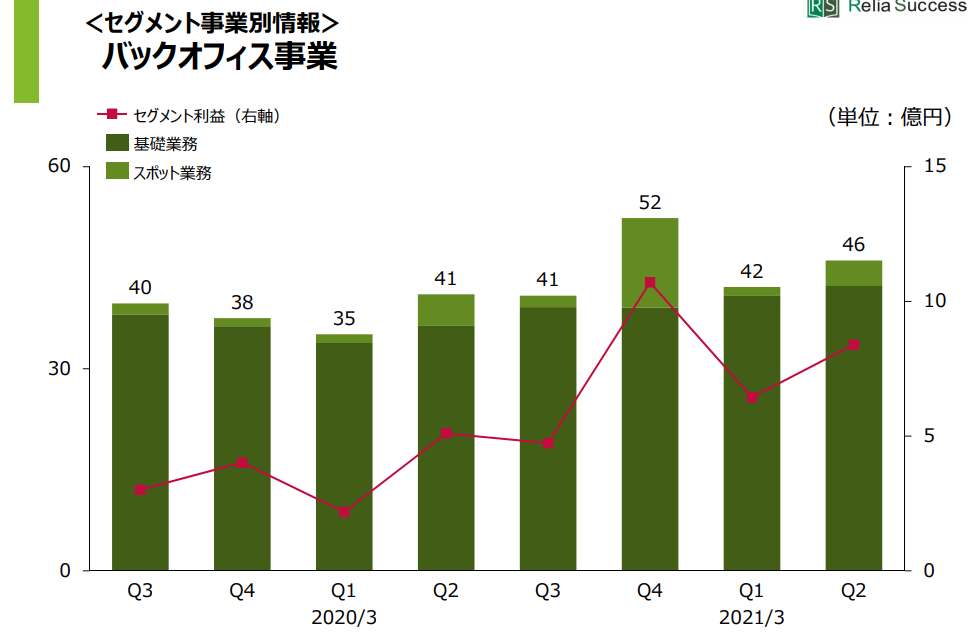

基礎業務の拡大って、具体的にはなんでしょう?

【同7頁】

コールセンターではなく、バックオフィス事業(経理や人事など間接部門のお手伝い)の利益が倍になっています。

バックオフィス業務は、2020年3月期Q1以降、おおむね右肩あがりに見えますが・・・・・・・。2020年3月期Q1の決算書には、「前年同四半期にあった一部業務の終了等の影響もあり、当事業の売上高は3,512百万円(同3.6%減)」とあるだけです。

大型単発案件とコロナを挟んでいるので評価が難しいですが、5年でEPSは2倍になっており、成長性は悪くありません。PERは15程度、配当は3%。

ただし、発表されている中期経営計画が、2021年度が最後のため、経営陣がこれからどれくらいの成長を見込んでいるのか、ちょっと不明な部分があります。売上の伸びは年10%程度で、いままで利益率の改善による業績向上が顕著でした(2016年度の5.6%から8%へ)。利益率の改善が打ち止めとなれば、売上10%増のままでは、やや心もとないかなあ・・・・・・?

今回、減益を防ぐ成果をあげたバックオフィス業務も、上昇してきたのはここ1年であり、この上昇が続くかどうかについて、確たるヒントはないように思いました。

新たな中期経営計画の発表と、営業利益率の改善を注視しつつ、投資は保留、とします。

読んでくれて、ありがとう

ステキな銘柄に囲まれた、良い一日をお過ごしください![]()

↑ 押していただけると泣いて喜びます![]()