いまさらコールセンターへ投資かよ②(DMMIX

ダイレクトマーケティングミックスは、「営業活動を代行する」という、珍しい会社です。

例えば、NTTドコモから依頼を受け、同社の既存顧客に電話や訪問をし、機種変更や家族のキャリア変更を売り込む。ドコモは、「質の良い営業部隊がいきなり手に入って、自社で抱えるよりラク!」ってなります。

通常のコールセンターは、問い合わせ対応など8割が電話を「受ける」業務ですが、DMMIXは電話を「かける」業務が8割、という、珍しいビジネス形態です。

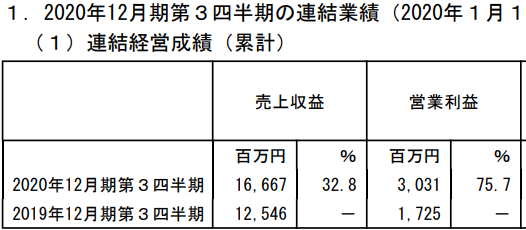

11月の最新の3Q決算は・・・・

好調以外のナニモノでもないですね!理由は、「既存及び新規顧客の増加」ということで、掘り下げの余地もありません・・・・。

どうして「既存及び新規顧客が増加」するのでしょうか?DMMIXに営業を任せると成果を上げるからですね。ひとつの部署でDMMIXを利用していたのが他部署へ広がり、また紹介案件でさらにお客さんがひろがる・・・・・。

どうしてDMMIXが成果を上げられるかというと、DMMIXが営業のうまい人材育成に長けており、かつ、そういう高いパフォーマンスを発揮する方の離職率も低いから、ということになります。ここが、DMMIXのキモ、優位性、です!

さらに具体化すれば、

【人材採用の間口が広い】

①電話やメールでの営業が主であるため、必ずしも正社員である必要はなく、主婦や学生など、幅広い人材から獲得できる。

②支店は東京や大阪、名古屋など大都市に設置しており、人材募集が容易

③扱う営業の商材も幅広いので、商材と人材のマッチングも容易。

あとで記事にしますが、法人向け営業をしなければならないブリッジインターナショナルなど、「バイトで回せない業態」とは一線を画します。

【評価の体制】

成功報酬制、チーム報酬金、営業ランキング開示などなど、ヤル気を出させる仕組み。まあ、このあたりはコールセンターあるあるでしょうけど。

これらのシステムが優位性、ということになります。

この動画の社長さんの話によれば、

①ハイパフォーマーの離職率は1-2%程度!!(Q7、上記動画の26分ころ)

②自社顧客は口コミで獲得!!(Q10、動画の28分ころ)

とのことで、人材育成システムの強固さ、それに裏付けられた営業力がうかがえます。

③3年で規模を2倍にしたい(Q23、43分ころ)

と社長さんが言っていますが、まったくもって可能でしょうね。

弱みや不安要素も挙げてみましょう。

【いびつな資本構成】

まず、この会社は、90%の株を投資ファンドが持っています!彼らは換金するために株を持っているわけですから、株価が上がるにつれて大量に売りがでて、、業績のわりに株価がいまいち上がらない・・・・・ということが長く続くことが容易に予想されます。

ただし、「業績アップ→当該投資ファンドから自社株買い」という流れはあると思いますし、何より株主構成は業績に関係ありません。業績命のファンダメンタルズ投資家としては、気にして

は「いけない」はず・・・・・。

【コロナ特需】

「コロナで在宅率アップ → 電話がつながりやすく、特に業績アップ」という流れが、今期、あったことは否定できないでしょう。来期も同様の成長性を見せるか、要チェックです。

【人材の雇用と離職】

いくら良い人材を育成しても、辞めてしまっては話になりません。ハイパフォーマーの離職率は、常に要チェックです。「人が雇えなくて成長率鈍化」という悲観シナリオも容易に想定できます。

あとは、新株予約権が多い(20%もある!!)とか、LBOのせいで負債とのれんが多いというのもありますが、長くなるので割愛します。

3Q時点のEPSは(新株予約権が行使された場合の希薄化後)84円ですから、これを3で割って4をかけると、年間の実績EPSは112円。これが次々期に20%増益するとして、135円。

現在の株価は2800円付近ですので、135円をもとにすると、PER21くらい。成長性を年20%とすると割安でも割高でもありません。しかし、社長発言のとおり3年で規模が倍になるなら、割安といえましょう。

業績的には突っ込みどころはないし、既存顧客が多く業績が下がる可能性は低い、株価も割高ではない、と判断し、買い、としました。

①離職率の上昇や、必要な雇用ができないという理由で成長率が鈍化したら、放牧を要検討です。

②人材育成制度という優位性は、別に模倣困難というわけではないので、ほかのコールセンターが営業代行に進出してきたら、要注意。

③「株価」はいまいち上がらない時期が続くと思いますので、忍耐と「業績に注目する努力」が特に必要な銘柄です。ダラダラした株価推移に耐えられない方は絶対に買わない方がいいと思います。あたしも途中でギブしたりして

読んでくれて、ありがとう

ステキな営業マンを擁する銘柄に囲まれた、良い一日をお過ごしください![]()

↑ 押していただけると泣いて喜びます![]()

SECRET: 0

PASS:

ハイパフォーマーの離職率をKPIにするのは考えつきませんでした!

あの動画長すぎて集中力切れてたかも…

資料にもありましたが、今後は銀行や証券といったアフターフォローがまだ弱い業界から受注が増えることを期待したいですね。

4月からロックアップが外れるので当分需給は悪くなりそうですが、業績が好調な限りは持っておきたいです。

SECRET: 0

PASS:

>ゴムタイヤさん

社長さんご自身は、「離職率はKPIにしていない」と言っていましたけど・・・・(笑)、あたしはそれが中核だと思います。

コロナ前も何年も年率30%で増えているので、今後も

期待してます!(^^)!

SECRET: 0

PASS:

離職率はコプロで学んだので私も大事にしております

離職率が低い会社は業種関わらず伸びると感じてます!

ファンドが大量保有しているのは嫌な感じしますが、

安定した業績の伸びで株価上昇を達成してほしいですね。

握力を試される銘柄になるのでしょうか・・・

おもしろい銘柄教えていただいてありがとうございます

SECRET: 0

PASS:

>にんにく卵黄さん

握力、鍛えましょー!!(゚∀゚)