【速報】ロードスターキャピタル3Q決算

物件の購入の調子は・・・・・?

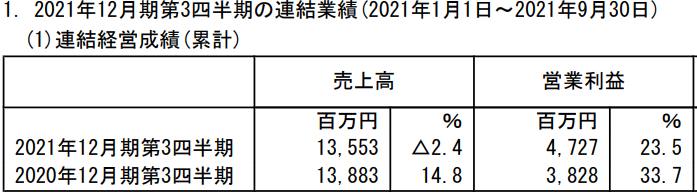

本日、みんな大好きロードスターキャピタル(3482)の3Q決算です。内容は・・・・・

や、良いのは知っているよ。わざわざ3Q引き渡しにして、3Qの売上にした物件があったからね。

通期業績予想では、売上185億円、営業利益54億円。あと50億円のビルを売り、うち営業利益が20億円だとすると、4Q分の賃貸の利益3億円(くらいかな?)をのっけて、ぎりぎり上方修正(予測値の+30%~)というところ。

ただし、好業績が「続く」のでなければ、投資家も評価しないし、PERもあがらない・・・・・その点はどうでしょう?

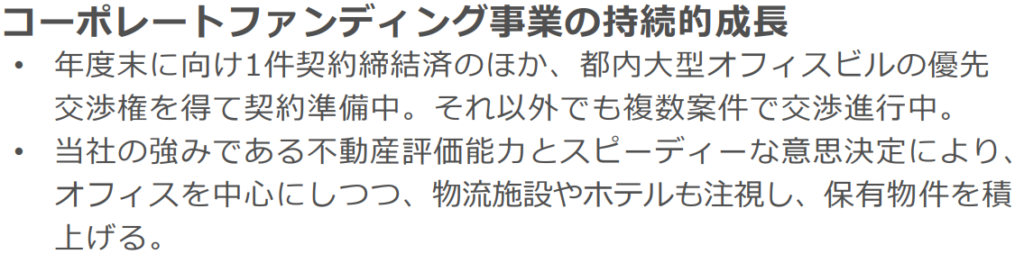

おおう、既に1件確定、あとは「大型」ビルの契約準備中なんですね・・・・。「物件高騰中は買わない」というのは、不動産投資家としては極めて正しい行動ですが、あんまり予算が残っちゃうと、事業の持続性に疑問が出てきます。ロードスターキャピタルは、ビルの平均取得単価が、2年前の11億円から今は27億円になっています。大型化と複数案件、期待できそうですね。

また、ビル転売だけの会社と思っていたら、賃貸収入も積み重なっており、3Q時点で売上19億円、利益率61%と、徐々にムシできない規模になってきています。クラファンも、あと3年すれば、PERに影響を及ぼす規模になるかなあ・・・・?

あとは、「プライムを目指す」というのが、資料から消えていますね。今年のプライム滑り込みは、さすがにムリだったか・・・・・。

引き続き、「持続的な」収益が上げられるか、仕入れ、賃貸、クラファンの規模を、冷静に注視していきたいと思います。理想形は、賃貸とクラファンが拡大してビル転売と匹敵する利益をあげ、不動産賃貸会社のPER15に近づくケース。悲観ケースは、ダラダラ仕入が縮小、クラファンも規模が小さすぎてモノにならないケース。

なお、販管費も+28%と、利益以上の割合で増えているので、併せて要チェックですね。

今日も、ステキな銘柄に囲まれた良い1日をお過ごしくださいね。